情報銀行とは、文字通り「情報」を預かり、運用管理を行う組織、制度のことです。この場合、情報とは個人データ(パーソナルデータ)を示し、個人を直接、あるいは間接的に特定、識別できる個人データの他に、位置情報や購買履歴、IPアドレス、インターネットの閲覧履歴など、企業やネット上に存在する情報を含みます。情報銀行はこれらの情報を本人の同意のもとで、安全に収集、管理し、企業に提供します。提供を受けた企業はこのデータを活用して、個人のニーズに合ったサービスを提供することができます。また、情報提供者に対しては金銭やクーポン、実サービスなどの利益が還元されます。情報銀行は企業と個人双方にとってメリットのある仕組みと言えます。

情報銀行事業が始まった経緯

もともと、政府は、個人データの円滑な流通や活用を目的にした検討を進めており、総務省と経済産業省主催の「情報信託機能の認定スキームの在り方に関する検討会」が、2018年6月に「情報信託機能の認定に係る指針ver1.0」を公表しました。情報銀行事業は、これを受け、条件が整っている民間企業に対し、運営を認めるといった官民一体の取り組みとなっています。情報銀行の審査・認定も法的免許ではなく、国内最大級のIT団体連合体である、「一般社団法人日本IT団体連盟」が担います。現在、銀行、広告代理店、電機などの大手企業がこの事業への参入を表明しており、2019年3月の事業者認定第一号を皮切りに、順次サービスを開始します。個人データの管理を有料化するといったビジネスは、民間のみではリスクが大きいのですが、このように政府が介入して制度化することで、安定した導入・運営が期待できます。

情報銀行が登場した背景

現在、個人データはスマホ(通話記録、位置情報、連絡先)やSNS(関心事、交友関連、職歴)、ポイントカード(購買品、年齢、性別)、交通カード(乗降履歴)などあらゆるチャネルから収集可能となり、これらを活用する範囲も拡大傾向にあります。

GAFAという言葉で総称される、Google、Apple、Facebook、Amazonといった米国のIT企業ではインターネットから収集した個人データをマーケティングに活用して利益を得ており、一方でユーザーはこれらの企業が提供するサービスをほぼ無料で利用しています。つまり、ユーザーが意識せずに提供している個人データによって、その情報を保有している企業は利益を得ていますが、提供したユーザーには、サービスの無料利用の他には何も還元されていないという状況があります。

情報銀行は、このようにユーザーが提供した情報を一括管理、運用することによってデータ提供者に報酬を返す役割を担います。すなわち、銀行が預かったお金の額に応じて利子をつけるように、預けた情報の価値によってインセンティブを還元します。

これまでも、個人データの提供に対するメリットの還元という流れは存在しました。商品購入時の会員登録がその代表的な例です。企業は個人データを提供した会員に対し、直接新商品の案内等の広告活動を行い、会員はポイントや割引などの利益を受けます。ただ、この場合はあくまでも特定の企業内にクローズしたシステムですが、情報銀行から、企業横断的に、ある条件に合致した個人データを得られるとしたら、既存顧客以外に向けた有効なプロモーションを展開する事が可能となります。

情報銀行の仕組み

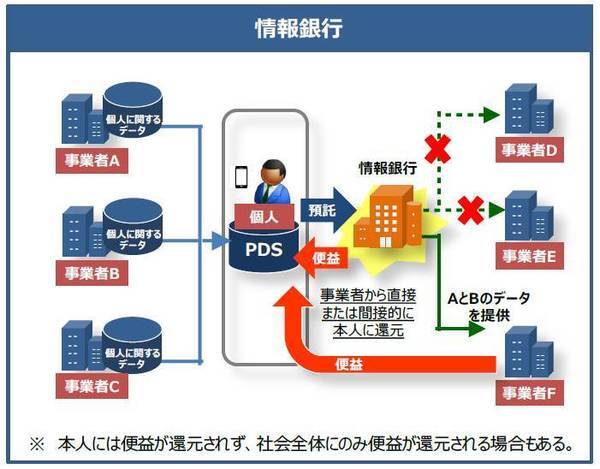

情報銀行を実現する上で欠かせないのがPDS(Personal Data Store)というシステムです。PDSは個人データを自身で管理し、その活用方法を自身で決定する仕組みのことを言い、安全なデータ記憶域に個人データを保存するとともに、構造化して管理することで、あらゆる切り口で再活用することができます。消費者は様々なサービス(買物、公共サービスの契約、クレジットカードなど)の利用を通じて、複数の企業に自分の個人データを預けており、このように異なる企業に分散している自分のデータを、「横断的に」利用できるようにする、というのがPDSの役割です。

但し、個人がこの膨大なデータをコントロールするには限界があるため、個人に代わって、個人データを必要とする企業に提供し、対価として報酬を受け取るといった一連のやり取りを行う仕組みが情報銀行という事になります。

提供する個人データは匿名化された状態で企業に販売されますので、提供者個人が特定されるということはありませんが、属性情報が多ければ多いほど、また、希少性が高ければ高いほど、情報としての価値も高くなり、還元される利益も多くなります。

図1:情報銀行のイメージ

メリットとリスク

データ提供者にとってのメリットは、それが企業に販売された場合、お金やポイント、サービス割引などの還元を得られる点にあります。さらに、情報銀行と提携している企業は、提供者が預けた個人データを任意に分析し、その人に最適なサービスを提供することができます。また、情報銀行が定着することで、企業はより多くの有効なデータに基づき、新たなサービスや製品開発を展開できる可能性も広がります。

その一方で、個人データの匿名化が不十分であった場合や、意図的に複数の情報を組み合わせることで、個人を特定できてしまう可能性もないとは言えません。さらに、個人データ漏洩の恐れもあります。情報銀行で取り扱う情報は、購買履歴、年収、資産状況、行動状況など、多岐に渡っており、またデータ量も膨大であることから、流出した場合の被害は、これまでにないほど深刻なものとなるでしょう。

今後の展望

日本では三菱UFJ信託銀行が2019年中に情報銀行をはじめる予定となっており、個人が自らの意思でデータを蓄積・管理し、個人データ提供の対価を受け取ることができる「情報信託機能」を持つプラットフォーム「DPRIME(仮称)」の実証実験を開始しています。

情報銀行はビジネスとしての期待が大きく、銀行をはじめとした大企業が続々と情報銀行の分野への参入表明や実証実験を行っていますが、一方で、意識調査によると、「自分の情報を第三者に預けたくない」、「自分の情報を管理、利活用されたくない」、「情報漏洩が怖い」等の理由で情報銀行を利用したくないという人の割合が半数以上となっていることも事実です。前述のリスクが払しょくされない限り、この意識は残るでしょう。

今後、情報銀行が普及するには、まず、主体となる企業や情報提供先の第三者の信頼性を高めることが重要となります。そのためには、データ取得や利活用に関する適切な解説、提供者へのメリットに関する具体的な説明が求められます。また、技術的なセキュリティの担保、万が一インシデントが発生した場合の対応計画についても、あらゆる可能性を想定した上で、確実なものにしていくことが重要です。