監査等委員会設置会社とは、会社の機関設計の在り方の1つです。機関設計とは、会社運営の体制やルールです。会社運営とは、コーポレート・ガバナンスとも呼ばれるもので、会社の経営目的や事業目標を追求する経営者のみならず、会社に投資をしている銀行などの債権者、株主など主要なステークホルダー全てを加味した舵取のための統制を言います。

そもそも機関設計には、大きく3つの選択肢があり、監査等委員会設置会社はその1つです。なお、残り2つの選択肢には、監査役会設置会社と委員会等設置会社があります。このように機関設計には選択肢がありますが、この監査等委員会設置会社は、2015年5月の会社法改正時に盛り込まれた3番目の比較的新しい選択肢です。

監査等委員会設置会社の意義

監査等委員会設置会社が登場する引き金となったのがここ数年の企業不祥事です。2011年には大王製紙とオリンパスの不祥事がありました。どちらもトップが深く関与していたということもあり、従来からある日本型の監査役会設置会社制度に対する国内外からの批判が相次ぎました。最近では東芝の粉飾決算、クックパッドの内紛騒動など、指名委員会等設置会社を採用する企業の騒動も起きています。

こうした背景もあり、 従来の選択肢ではカバーできなかった弱点を補うことを狙いとして設けられたのが監査等委員会設置会社なのです。

ではその弱点とはなんでしょうか? 例えば、監査役会設置会社では、「株主のお目付役とも言える監査役には、取締役会の議決権がないことから、権限が弱いのではないか」と指摘されていました。新制度ではこの点が考慮されています。

もう1つの機関設計として指名委員会等設置会社がありますが、これを実現するためのハードルがやや高く(例: 多くの社外取締役を任命しなければいけないなど)、選択肢としてはあまり人気がありませんでした。事実、2003年4月に選択肢に加えられた後10年間での移行数は68社に留まっていました。

こうした理由から、日本の上場企業のコーポレート・ガバナンス強化をねらいとして、これら従来の選択肢の欠点を補うべく生み出された機関設計が、監査等委員会設置会社です。

監査等委員会設置会社の仕組みの特徴は?

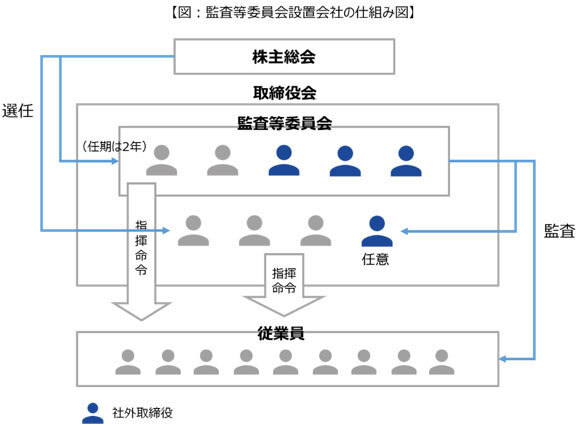

監査等委員会設置会社の特徴は4つあります。

まず、監査等委員会の委員は取締役であるという点です。監査役会設置会社における監査役会は、取締役会とは別組織であり、議決権を持ちません。これに対し監査等委員会は取締役会の中に位置づけられるものであり、議決権があります。これは「議決権を持たない監査役が執行の監督を行えるのか?」という海外からの批判を補った結果です。

2点目の特徴は、監査等委員会設置会社の取締役会決議によって、重要な決議事項の一部を代表取締役又は業務執行取締役に委任できるという点です。取締役会の決議事項が増え、経営全体の議論をする時間が乏しくなるという監査役会設置会社の欠点が補われています。

3点目の特徴は、監査等委員会の委員は必ずしも常勤でなくてもよいという点です。監査等委員会は3人以上で構成され、そのうち過半数以上が社外取締役でなければなりませんが、非常勤でも設置が可能であるため、設計上のハードルは指名委員会等設置会社に比べ低くなっています。

最後に挙げる特徴は、監査等委員の任期が2年であるという点です。監査役の任期は4年であり、比較的改選に柔軟性があります。これらの特徴を図で表すと以下のようになります。

監査等委員会設置会社へ移行するには?

他の機関設計から監査等委員会設置会社へ移行するためには、以下の4つの手続きを踏む必要があります。

- 監査等委員会を設置する旨の定款変更手続き

- 監査等委員会の構成委員(最低3名以上かつ過半数が社外取締役)の選任

- 会計監査人の設置

- 1~3を株主総会で決議

上記のとおり、株主総会で決議がなされれば、監査等委員会設置会社を採用することができます。ただし、手続き等については、加えて以下のようなことも考えておく必要があります。

- 取締役会にて代表取締役の選定し直し

- 中期経営計画等の経営基本方針や、内部統制システム(定めていない場合)の決定の決議

- 監査等委員会独自の規程の制定

- 開示に対する対応及び監査等委員会を設置した旨、取締役・代表取締役の選任・選定、監査役会設置会社の廃止等について改めて登記し直し

監査等委員会設置会社への移行手続きは、会社法上求められる手続きのほか、さまざまなステークホルダーへの情報公開や、規程の整備などが必要です。スケジュールの見通しを立てて、着実な手続きを踏んでいくことが重要です。

何かしら一長一短がある機関設計

これまでの欠点を補った形態という意味では、監査等設置会社は今の企業にとってベストな選択肢と言えるのでしょうか?残念ながら、監査等委員会設置会社にも課題はあります。

事実、監査等委員会設置会社に対する海外の反応を見ると、一定の評価がある一方で実効性への懸念は拭えていないといえます。たとえば、監査等委員会設置会社への移行に対して、反対を表明する機関投資家もいます。主な理由は2つです。

1つ目は、指名委員会等設置会社のような「指名」「報酬」委員会の設置の義務付けがないことです。監査等委員会設置会社において「指名」「報酬」委員会の設置は任意であり、多くの移行会社が設置をしていません。しかし、株主利益を中心とする米国型の考えでは、取締役会はガバナンスに責任を負うものと捉えられており、「指名」「報酬」に対する権限を与えないことは経営者を律する仕組みとして不完全であるという見方があります。

2つ目の理由としては、監査機能の低下です。前項でも述べたとおり、監査等委員は常勤である必要がありません。つまり、常勤の監査役の設置が義務である監査役会設置会社に比べて結果的に監査機能が劣るのではないかという指摘です。そのほかにも、これまでの監査役を横滑りで抜擢する人事に対する懸念や、監査等委員会以外の取締役について社外取締役の設置が任意であり、結果監査等委員に議決権を持たせる効果がうすいのではないかといった、仕組みに対する不完全さへの指摘があります。

短所・長所理解した上で自社にあった機関設計を

急速に移行が進んでいる監査等委員会設置会社ですが、前述のとおり、従来からあった選択肢も、今回新たな選択肢として追加された監査役等委員会設置会社も、長所と短所の両方を持っていることがわかります。機関設計が、結局のところ「目的」ではなく、最適なコーポレート・ガバナンスを構築するための「手段」であることに鑑みれば、当然の結論と言えるかもしれません。ましてそれは冒頭で触れた過去事例を見ても明らかです。

大事なことは、社外取締役がもてはやされているから社外取締役を...ということではなく、しっかりと自社のコーポレート・ガバナンスのあるべき姿を見つめ直し、自社の課題や特徴を考えた時にどの選択肢が一番有効かを判断し、進めていくことが肝要と言えるでしょう。