監査役会設置会社とは、株式会社における監査役を軸にした機関設計の1つであり、具体的には、以下の要件※1を満たした組織を設置した企業を指します。

監査役と機関設計

| 監査役人数 | 3名以上(常勤監査役※2を最低1名) |

|---|---|

| 社外監査役人数 | 監査役のうち半数以上 |

| 監査役の任期 | 4年 |

| 監査役の権限 | 独任制(監査役は各自が単独でその権限を行使できる) |

なお、監査役とは株主総会で選任される会社法上の役員のことを指します。監査役の役割は、経営の執行を取り締まる立場にある取締役を監査すること※3であり、具体的には業務監査と会計監査を行います。

機関設計とは、企業のステークホルダーそれぞれが公正に利益を享受できるようにするための組織全体の舵取りのあり方を表します。ここでいうステークホルダーとは、例えば投資家、経営者、従業員などを指します。ちなみに機関設計をコーポレートガバナンスと呼ぶこともあります。

※1. 株式会社における監査役会の設置は原則任意とされています。ここに挙げる要件は、大会社かつ公開会社の場合の要件となります。

※2. 常勤監査役... 監査役会設置会社においては、常勤監査役を選定することが義務づけられています。(390条2項2号、同3項)

※3. ここでいう監査役の職務執行の範囲は、違法性の監査と解されており、妥当性の監査は範囲外とされています。ちなみに、他の機関設計における監査委員会においては、妥当性監査も監査の範囲であり、例えば内部統制システムの構築に関することなどが挙げられます。

機関設計の選択肢は

機関設計としての選択肢は合計で3つあります。監査役会設置会社、指名委員会等設置会社、監査等委員会設置会社です。日本においては、元々あった監査役会設置会社に、米国型の委員会設置会社(後に指名委員会等設置会社に名称変更)が2003年に加わり、最後にこれら日米方式の機関設計の言わば「いいとこどり」をしたといわれる監査等委員会設置会社が2015年に加わったことで、現在は機関設計の選択肢は3つとなっています。

監査役会設置会社の構成

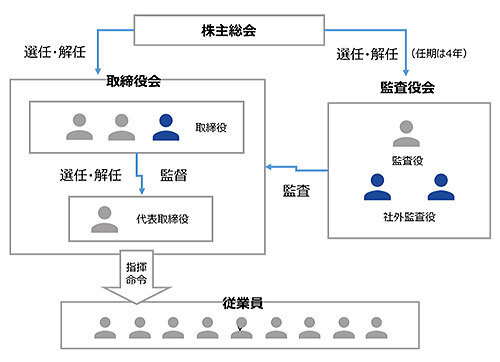

監査役会設置会社は、株主総会、取締役会、監査役会の三組織から構成されます。これらを国の三権分立の考え方になぞらえると、立法機関=「株主総会」、行政機関=「取締役会」、司法機関=「監査役会」となります。

これらの三組織の役割に沿って、「株主総会」で経営を担う「取締役」を選任し、「取締役会」を構成します。次に「取締役会」で、業務執行を行う「代表取締役」が選任されます。そして、「代表取締役」の業務執行について、「取締役会」が監督し、「監査役」が監査をし、その結果が「株主総会」で報告されることで舵取りが行われます。

これらの一連の流れを図に表すと以下のようになります。

【監査役会設置会社の仕組み図】

監査役会設置会社のメリット・デメリット

監査役会設置会社のメリットとデメリットはそれぞれ主に2つずつ挙げられます。

メリット

- 1. 独任制である:

- 独任制とは、単独で権限を行使できる制度のことです。独任制である監査役は、たった一人で株主総会で取締役を責めることも、司法に訴えることもできます。こうした強力な権限を持つ監査役会が存在することで、取締役の業務執行に緊張感が生まれます。

- 2. 常勤監査役が存在する:

- 常勤監査役とは、他に常勤の仕事がなく、会社の業務時間中は原則としてその会社の監査役の職務に専念する者です。監査役会設置会社においては常勤監査役の設置が義務付けられているため、監査を行う上での十分な時間と情報を確保した上で監査を行うことができます。ちなみに、他の機関設計における監査委員においては、常勤であることが義務付けられていないため、時間も情報も不十分な状態で監査を行わざるを得ない場合があり、牽制機能が働きにくいという側面があります。

デメリット

- 1. 海外での認知度が低い:

- 海外では見られない機関設計であり認知度が低いことから、海外の投資家などの理解を得にくいことが挙げられます。海外投資家は、単に将来性だけでなく、コーポレートガバナンスの出来不出来等を投資判断の材料に使う傾向があり、委員会設置会社が広く採用されている海外においては、日本の監査役会設置会社の仕組みは理解されにくいという実情があります。

- 2. 横すべり監査役が認められていることで監査役会そのものが形骸化しやすい:

- 横すべり監査役とは、取締役を終任した者が、その直後に監査役に選任され、自身の行った業務を監査するということです。こうした横すべり監査役が認められていることで、社内の長年の慣行などにとらわれやすくなり、業務執行に対し客観的な視点で監査することが困難になるというデメリットがあります。ちなみに、このデメリットを克服している機関設計は、指名委員会等設置会社になります※4。

※4. 指名委員会等設置会社は、指名・報酬・監査委員会の三委員会の設置が義務付けられ、それぞれの委員会の過半数が社外取締役でなければなりません。また、取締役と執行役は分離されているため、独立性の高い監査が可能といわれています。

監査役会設置会社になるためには

監査役会を設置していない会社は、定款を変更することで監査役会設置会社になることができます。なお、定款変更は、株主総会の特別決議によって決定されます。ちなみに、登記すべき事項は以下になります。

- 監査役会設置会社となった旨及び変更年月日

- 社外監査役の登記をする場合、社外監査役である者の氏名と社外監査役である旨

- 増員した監査役が就任した旨及び監査役の氏名並びに就任年月日

- 監査役設置会社となった旨及び変更年月日

- 取締役会設置会社なった旨及び変更年月日

- 委員会設置会社の定めを廃止した旨及びそれに付随する登記並びに変更年月日

監査役会が機能しなかった事例

これまでに紹介したように、独任制など強大な権限を持つ監査役をベースとした監査役会設置会社ですが、実のところ本当に機能しているといえるのでしょうか。

昨今、スルガ銀行の不正融資事件、KYBの耐震データ改ざん事件、日産自動車の金融商品取引法違反に係る事件など、重大な企業不祥事は増え続けています。こうした状況下で、監査役会は日本のガバナンス制度の最後の砦とも言われるわけですが、本項では監査役会を機能させるポイントを掴む事例として、監査役の善管注意義務違反が裁判において認められた“セイクレスト事件”をご紹介します。

まず、本事件の概要を説明します。セイクレスト社は、元ジャスダック上場で、平成23年5月に破産した不動産会社です。当時の代表取締役は、深刻な債務超過に陥った状況下において、調達した資金を合理性が疑わしい使途に使用するなど違法・不当な職務執行を続けていました。そして、平成22年12月には、調達した4億2,000万円のうち8,000万円について、取締役会決議で決定した使途に反して個人コンサルタントに引き渡しました。同社の破産管財人は、社外監査役に対し善管注意義務違反による8,000万円の損害賠償請求をし、裁判所も、社外監査役に対して、善管注意義務違反の判決を下しました。

その理由は2点です。同監査役は取締役会に出席をしていたことから代表取締役社長の任務懈怠については認識しているはずであり、

- 不当な資金流出を防ぐための内部統制システムを構築するよう助言する

- 代表取締役を解任すべき

であることを助言する義務があったと説明されています。

この事例から読み取れることは、監査役は強大な権限を持つ一方で、適切な権限行使をできなければ、損害賠償請求を受けるほどに多大な責任を負っているということです。それほど監査役への期待は大きく、監査役会設置会社においてガバナンスが機能するかどうかは監査役の資質・力量に大きく依存するということがいえるでしょう。

機能する体制構築と機関設計の選択

ここまで事例も踏まえながら監査役会設置会社について説明を行ってきました。結論として、監査役会設置会社が機能するかどうかは、監査役が適切な権限行使をできるかに大きく依存するといえます。つまり、機能する監査役会設置会社体制を構築するためには、適切な権限行使ができる経験・知識・能力を持った監査役を選任するとともに、その権限を適切に行使できる環境を整備しておくことが重要です。

最後に、機関設計の選択においては、自社の目的や組織環境を捉えた上で、監査役会設置会社のメリットを十分に発揮できるかどうか、またその他の機関設計の特徴も踏まえてどの選択肢が自社の目的を最も達成できるかを念頭に検討すべきといえるでしょう。