コーポレート・ガバナンスとは「企業統治」とも呼ばれ、企業の経営者を律するための仕組みを指します。だれが、何のために、どのように「企業統治」を行うかという考え方は一般的に、次の二つの型があります。

コーポレート・ガバナンスの二つの型

- 1)株主中心型

- 企業は株主のものであるという考え方です。したがって、コーポレート・ガバナンスの主体を株主として捉えます。この考え方におけるコーポレート・ガバナンスとは、企業活動の結果を株主の利益と合致させるための方法、または制度を指します。

- 2) ステークホルダー(利害関係者)中心型

- 企業は株主のみならず、その企業をとりまくステークホルダー全員のものであるという考え方です。なお、ステークホルダーとしては、たとえば株主、投資家、債権者、従業員、消費者などが挙げられます。したがって、コーポレート・ガバナンスの主体を、株主だけでなくステークホルダー全体として捉えます。すなわち、この考え方におけるコーポレート・ガバナンスとは、ステークホルダーが経営者の意思決定を不適切なものであると判断した場合に、経営者の意思決定を制約しあるいは変更させる手段、またはそのような状況を予防するための手段を指します。

コーポレート・ガバナンスの標準的ルール

日本において最も標準的なコーポレート・ガバナンスのルールは、東京証券取引所のコーポレートガバナンス・コードでしょう。2015年6月1日に、東京証券取引所で上場企業向けに施行され、3年ごとに改訂が重ねられてきました。2021年6月の改訂では、①取締役会の機能発揮、②企業の中核人材の多様性確保、③サステナビリティに関する取り組みの開示などの点に大きな変更がありました。上場企業に対しては、これまで通り、「コンプライ・オア・エクスプレイン」方式で上記変更点への取り組みが求められます。また2022年4月から始まる東京証券取引所「プライム市場」の上場企業には、より厳格な適用が求められ、追加の対応が必要になります。なお、コード自体の詳細や、求められる対応をより詳しく知りたい場合は、別記事「コーポレートガバナンス・コード」を参照ください。

*東京証券取引所発行の規則・原則・コード等は、下記のホームページから入手可能です。

http://www.jpx.co.jp/

- コラム:世界標準のコーポレート・ガバナンスはあるのか

-

◆あります。「G20/OECD コーポレートガバナンス原則」です

主要20カ国・地域(G20)と経済協力開発機構(OECD)の合作として2015年に公表された、コーポレート・ガバナンスの世界標準です。以下に特徴を記します。

1つ目は、世界の主要な貿易に関するルールとして機能する点です。そのため、日本の「コーポレートガバナンス・コード」も、世界主要国のコーポレート・ガバナンスも、当該原則を参考に作成されています。

2つ目は、国際的な問題を視野に入れた原則が検討されている点です。たとえば、多国籍企業が増える中で規制当局が国際協力をすべきこと、国境が株主権行使の障害にならないようにする配慮の必要性などが検討されています。また、日本には当てはまりづらい、企業の政治献金に関わる非財務情報の開示についても記載があります。

3つ目は、望ましいコーポレート・ガバナンスのモデルは唯一ではないことを前提にしている点です。つまり株主中心主義とステークホルダー中心主義に共通する株主の利益を意識しつつ、どちらかの主義に肩入れすることのない中立的な内容の原則とそれを具体化する勧告で構成されています。具体的な大原則は下記の6つです。I. 有効なコーポレート・ガバナンスの枠組みの基礎の確保

II. 株主の権利と公平な取扱い及び主要な持分機能

III. 機関投資家、株式市場その他の仲介者

IV. コーポレート・ガバナンスにおけるステークホルダーの役割

V. 開示及び透明性

VI. 取締役会の責任なおこの原則は、1999年に初版が作成され、2004年に改訂、そして2015年に現在の形となりました。改訂の背景には、「コーポレート・ガバナンス原則が、変化する法律、経済、社会、規制といった環境に依存している」という認識があり、今後もこれら変化に合わせて改訂される可能性があります。

日本におけるコーポレート・ガバナンスに関わる法制度

日本においては、企業のグローバル化を進めなければならなかったこと、バブル崩壊に関連した不動産企業や住宅専門金融企業の経営破綻、金融機関における不良債権問題、金融機関や証券会社における利益供与に関わる不祥事といった企業の不適切な経営に対処するため、下記の法制度・原則整備が行われ、情報開示等の監視力や株主の権限が強化されてきました。

| 年月 | 法制度・原則 | 対象 | 求められる主な対応 |

|---|---|---|---|

| 2003年3月 | 証券取引法(2006年金融商品取引法(JSOX法)に改定) | 金融商品取引法に定められた有価証券報告書提出義務者 | 有価証券報告書へのコーポレート・ガバナンス状況の記載 |

| 2003年3月 | 東証※:決算短信におけるコーポレート・ガバナンスの適時開示義務 | 上場企業 | 決算短信への コーポレート・ガバナンスに関する基本的な考え方及びその施策の実施状況の記載 |

| 2004年3月 | 東証:上場会社コーポレート・ガバナンス原則 | 上場企業 | コーポレート・ガバナンス原則の実践 |

| 2006年3月 | 東証:コーポレート・ガバナンス報告制度 | 上場企業 | コーポレート・ガバナンスに関する報告書の開示 |

| 2015年6月(施行) | 東証:コーポレートガバナンス・コード | 上場企業 | コーポレートガバナンス・コード原則の適切な実践 |

| 2018年6月(施行) | 東証:改訂コーポレートガバナンス・コード | 上場企業 | ①政策保有株式の保有の厳格化 ②企業年金のアセットオーナーとしての機能発揮 ③適切なリスクテイクに資する報酬制度の設計 ④CEOの選解任手続の確立 ⑤独立社外取締役の更なる活用 ⑥資本コストを考慮した経営戦略・経営計画の策定 |

| 2021年6月(施行) | 東証:改訂コーポレートガバナンス・コード | 上場企業 | ①取締役会の機能発揮 ②企業の中核人材の多様性確保 ③サステナビリティに関する取り組みの開示 |

※ 東証:東京証券取引所

上表に示した法制度・原則のそれぞれについて、より具体的には下記の通りです。

① 2003年3月 証券取引法(2006年に、金融商品取引法(JSOX法)に改定)

有価証券報告書等の「提出会社の情報」において、「コーポレート・ガバナンスの状況」の項目を新設し、以下の事項を記載することが求められるようになりました(金融商品取引法 第24条参照)。

- 会社の機関の内容

- 内部統制システムの整備の状況

- リスク管理体制の整備の状況

- 役員報酬の内容(社内取締役と社外取締役に区分した内容)

- 監査報酬の内容(監査契約に基づく監査証明に係る報酬とそれ以外の報酬に区分した内容)

② 2003年3月 東京証券取引所の決算短信におけるコーポレート・ガバナンスの適時開示義務

東京証券取引所は2003年3月1日以降に終了する事業年度に係る決算短信から 「コーポレート・ガバナンスに関する基本的な考え方及びその施策の実施状況」の記載を義務づけました。具体的な記載すべき項目は次の通りです。

- コーポレート・ガバナンスに関する基本的な考え方

- コーポレート・ガバナンスに関する施策の実施状況

③ 2004年3月 東京証券取引所の「上場会社コーポレート・ガバナンス原則」発行

OECDコーポレート・ガバナンス原則の構成に準拠し、コーポレート・ガバナンスの原則に関する市場関係者の共通認識の基盤を提供するために発行されました。項目を以下に示します。

- 株主の権利

- 株主の平等性

- コーポレート・ガバナンスにおけるステークホルダーとの関係

- 情報開示と透明性

- 取締役会・監査役(会)等の役割

④ 2006年3月 東京証券取引所のコーポレート・ガバナンス報告制度

各企業の取り組み状況をより投資家に分かりやすい形で提供するため、コーポレート・ガバナンスに関する情報を決算短信から切り離し、詳細な情報開示を義務付ける「コーポレート・ガバナンスに関する報告書」が導入されました。本報告書の体系(大項目)を以下に示します。

- コーポレート・ガバナンスに関する基本的な考え方及び資本構成、企業属性その他の基本情報

- 経営上の意思決定、執行及び監督に係る経営管理組織その他のコーポレート・ガバナンス体制の状況

- 株主その他の利害関係者に関する施策の実施状況

- 内部統制システムに関する基本的な考え方及びその整備状況

- その他必要と認める事項

2015年6月に施行され、その後改訂されているコーポレートガバナンス・コードについては、こちらをご参照ください。

その他の関連する法規制

- 「会社法」の施行

- 法務省により2005 年7 月に改正され、2006年5 月に施行された会社法です。この中では、企業を連結ベースで認識した上で、コンプライアンス体制、リスク・マネジメント体制、専門経営者の業務の適正かつ効率的な執行体制の確立を図り、それを監視する実効的体制を取締役会で決議し、その内容を事業報告に開示することを企業に義務付けました 。その後、2014年の改正で更にコーポレート・ガバナンスが強化されています。具体的には、社外取締役や社外監査役の資格要件を厳格化したり、上場している監査役会設置会社が社外取締役を置かない場合の株主への説明義務を課したり、監査等委員会設置会社という機関設計の形を創設したりしました。また、2021年にも改正され、社外取締役の設置が義務づけられ、取締役の報酬に関して規律が強化されるなど、コーポレート・ガバナンスに対する厳格性がいっそう高まりました。

- 「金融商品取引法」(JSOX)の成立

- 2006年6 月に成立した同法では、上場会社等は、事業年度ごとに企業の財務報告の適正性を確保するために必要な体制(内部統制)について評価した報告書(内部統制報告書)を有価証券報告書と併せて提出しなければならないこと、また、内部統制報告書には、公認会計士又は監査法人の監査証明を受けなければならないことを定めています。内部統制については次項を参照ください。

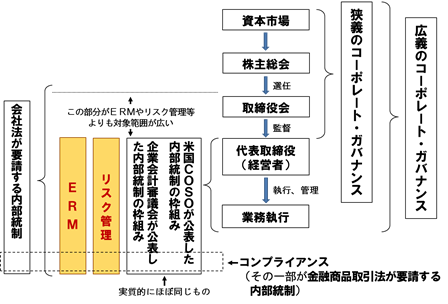

コーポレート・ガバナンスと類似する言葉(内部統制・リスクマネジメント)

コーポレート・ガバナンスを理解するうえでの障害は、定義の曖昧さだけでなく、類似概念、たとえば「内部統制」や「リスクマネジメント」といったものとの相違を理解しなければならない点にあります。細かな内容は時々刻々変化していますが大枠は変わりませんので、以下に各概念の適用範囲等を説明します。

- 1)コーポレート・ガバナンス

- コーポレート・ガバナンスとは「企業経営を規律するための仕組み」と定義されています。冒頭で述べましたように、「経営者を規律する仕組み」のことです。

- 2)内部統制

- 内部統制とは「企業経営者の経営戦略や事業目標等を組織として機能させ達成するための仕組み」と定義されています。つまり「経営者が組織を規律する仕組み」が内部統制であると言うことができます。

- 3)リスクマネジメント

- リスクマネジメントとは、事業の目的・目標を達成するために、必要最小限の工数で、事故の未然防止はもちろんのこと、事故が発生したときの迅速な鎮火、被害拡大の防止、さらには、リスクをとることを検討すべきチャンス(機会損失)を特定し、対応できるようになるための一連の活動のことです。内部統制を有効に機能させるための一つの手段である、とも言うことができます。

【図 1 コーポレート・ガバナンス、内部統制、リスクマネジメントの関係】

まとめ

各企業においてはコーポレート・ガバナンス改善に関する取り組みが続けられているはずですが、2011年のオリンパス株式会社の粉飾決算、2015年の東芝の不正会計、2016年以降の三菱自動車、日産自動車、SUBARUなどの詐称や無資格検査といった、経営陣を含む組織ぐるみの不正行為は数多く発生してきました。これらを踏まえ、2021年のコーポレートガバナンス・コード改訂でも、社外取締役の役割や、経営陣の株主との対話が重視されています。また、こういった企業不祥事の防止だけではなく、中長期的な企業価値の向上に向けても、制度の充実が図られることになります。具体的には経営・管理人材の多様性の確保とサステナビリティに関する取り組みの開示ルールの施行が始まります。このように、社会環境変化に応じて、上記のようなルール・制度 設定を含め、経営者が適切に企業を運営できるように統治する活動が、コーポレート・ガバナンスなのです。