アカウンタビリティ(accountability)は一般的に「説明責任」と訳されます。企業においては、経営者が株主や投資家、顧客などのステークホルダーに対し、経営状態や財務状況等を説明する義務を指します。

アカウンタビリティ(accountability)とは

アカウンタビリティとは「会計(accounting)」と「責任(responsibility)」を組み合わせた造語で、もともとは会計用語として使用されていました。そのため、狭義では「会計説明責任」と訳されます。しかし現在は有価証券報告書やIRだけにとどまらず、ESG情報など非財務情報の開示も広く含み、「説明責任」という広い意味合いで使用されるのが一般的です。

ただし、アカウンタビリティは文脈などによって異なる意味で使用される場合もあります。例えば、2024年11月に総務省が公表した「AI事業者ガイドライン(第1.01版)」では、アカウンタビリティを「AIに関する事実上・法律上の責任を負うこと及びその責任を負うための前提条件の整備に関する概念」と定義しています。その上で、同ガイドラインでは「ステークホルダーに対して、各主体の役割及び開発・提供・利用するAIシステム・サービスのもたらすリスクの程度を踏まえ、合理的な範囲でアカウンタビリティを果たすことが重要である」と述べています。

アカウンタビリティとレスポンシビリティの違い

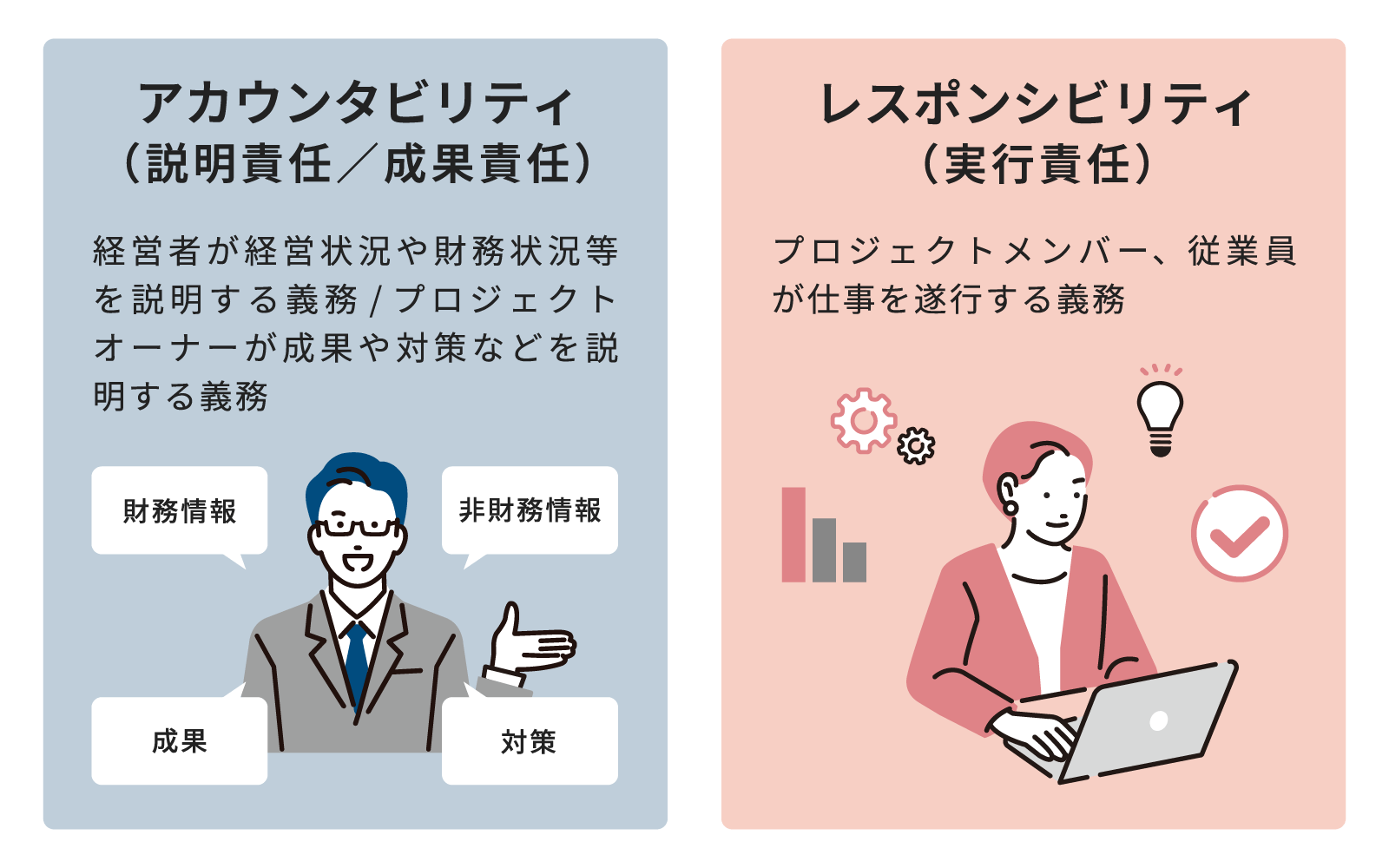

アカウンタビリティと似た用語に、「レスポンシビリティ(responsibility)」があります。レスポンシビリティは「実行責任」と訳され、ある仕事を遂行する義務を指します。また、レスポンシビリティを担うのはプロジェクトを実行するメンバーです。

一方、アカウンタビリティは「説明責任」のほかに「成果責任」とも表現され、プロジェクトの成果やその後の対策を実施することが求められます。そして、アカウンタビリティはプロジェクトのオーナーが担うものです。

アカウンタビリティとコーポレートガバナンスの関係

コーポレートガバナンスとは企業が透明・公正な経営を行えるよう、組織内を律する仕組みのことです。「企業統治」とも言い換えられます。

コーポレートガバナンスにおいて上場企業が遵守すべき事項を定めたルールとして、東京証券取引所が公開している「コーポレートガバナンス・コード」というものがあります。「コーポレートガバナンス・コード」は5つの基本原則から成り立っています。このうち「基本原則3.適切な情報開示と透明性の確保」と「基本原則5.株主との対話」は、アカウンタビリティとの関連性が強い内容となっています。

「基本原則3.適切な情報開示と透明性の確保」では、「上場会社は、会社の財政状態・経営成績等の財務情報や、経営戦略・経営課題、リスクやガバナンスに係る情報等の非財務情報について、法令に基づく開示を適切に行うとともに、法令に基づく開示以外の情報提供にも主体的に取り組むべきである」と示されています。「基本原則5.株主との対話」では、「上場会社は、その持続的な成長と中長期的な企業価値の向上に資するため、株主総会の場以外においても、株主との間で建設的な対話を行うべきである」と示されています。これらの原則から、コーポレートガバナンスにおいて、説明責任を果たす=アカウンタビリティが求められていることがうかがえます。

企業におけるアカウンタビリティの重要性

企業におけるアカウンタビリティは、下記の3点において重要です。

- (1)ステークホルダーや利害関係者との関係構築

- 上場企業だけでなく、非上場の企業においても、ステークホルダーや利害関係者が求めていることを予測し、分かりやすく開示することが重要です。何のために情報を開示するのかという目的を明確にし、互いの理解を深め、認識を共有する上でも、アカウンタビリティは重要な役目を果たします。

- (2)社会的責任を果たす

- SDGsやESG活動などの非財務情報の開示は、社会的責任(CSR)を果たしていることを示すためにも重要です。現在では、気候変動に関わるリスクなどが自社に与える影響について、TCFDなどの枠組みに基づき開示する企業もあります。

- (3)従業員に向けて透明性を示す

- 経営者は、経営戦略や経営計画、企業のビジョンなどを適時従業員へ開示し、浸透させることが重要です。社外だけでなく、社内に向けても真摯に説明責任を果たすことで、従業員のモチベーションや仕事に対する姿勢、従業員の意識を高めることにつながります。

上記のような点から、多くの企業が、経営戦略や経営計画、コーポレートガバナンスに関する基本方針のほか、法令が定める会計情報などを開示しています。また、IR活動やCSR報告書作成といった活動にも取り組み、情報開示の充実に努めています。

2023年1月には「企業内容などの開示に関する内閣府令」が改正され、有価証券報告書等にサステナビリティに関する考え方・取り組みを記載する欄が新設されました。このことから、企業が開示を求められる情報の範囲はより広がっていることが分かります。

金融庁は記述情報開示の促進・底上げに向けて、毎年「記述情報の開示の好事例集」を公表しています。この事例集では、企業が開示している情報の内容だけでなく、開示に至った経緯や、開示プロセスの工夫、開示を充実化したことによるメリットについても紹介しています。また、実際の有価証券報告書を用いた具体的な記載方法についても示しています。

アカウンタビリティを実現しないことによるリスク

企業のアカウンタビリティを実現しないことによるリスクは、大きく分けて3点あります。

- (1)法令違反のリスク

- 会社法では、取締役会設置会社に対して、定時株主総会の招集の通知に際して計算書類および事業報告を提供することを求めています。金融商品取引法では、有価証券の発行者で一定の条件を満たす会社に対して、事業年度終了後3カ月以内に有価証券報告書を提出すべきことを定めています。法令で定められた基準を満たさない開示は法令違反となります。

- (2)資金調達のリスク

- 株主や投資家は、企業に投資する際に開示情報を判断材料にします。正しく開示されていない場合や、開示情報に透明性がない場合は、上場しているかどうかに関わらず「投資判断ができない」とみなされ、資金調達が難航することにつながります。

- (3)社会的信用やブランディング毀損のリスク

- 仮に不祥事が発生し、開示の対応が遅れたり、隠ぺいした場合や、意図せず情報が社外に漏れた場合には、現代のSNS社会では格好の的になることが予想されます。このような企業や製品、従業員に関して、ネガティブな評判や噂が拡散され、企業経営にダメージが及ぶリスクを「レピュテーションリスク」といいます。

もしも企業側が後追いで開示したとしても、一度憶測が広まると、築き上げたブランディングが崩壊し、結果的に、既存顧客の維持、新規顧客の獲得ができなくなるほか、スポンサーや投資家、株主が離れ、企業の存続が危ぶまれるほどの被害になることもあります。

このようなリスクを回避するためにも、企業はアカウンタビリティの重要性に向き合い、適切に対応することが重要なのです。