VaRとは、"Value at Risk(バリュー・アット・リスク)"の略であり、日本語では「(経営が許容しうる)予想最大損失額」と訳されます。元は、金融機関が保有している資産のリスクを評価するために考案されたものです。今現在持っている資産を、今後も一定期間保有(保有期間)し続けたとして、株価や金利などの変動(リスクファクター)にさらされることで、ある一定の確率の範囲内(信頼水準)で、どれくらい損失を被る可能性があるかを、過去のデータを基に統計的に計測する手法です。なお、「過去のデータ」とは、過去の一定期間(観測期間)に遡って、その間に起きた価格推移のことを指します。

VaRの考え方

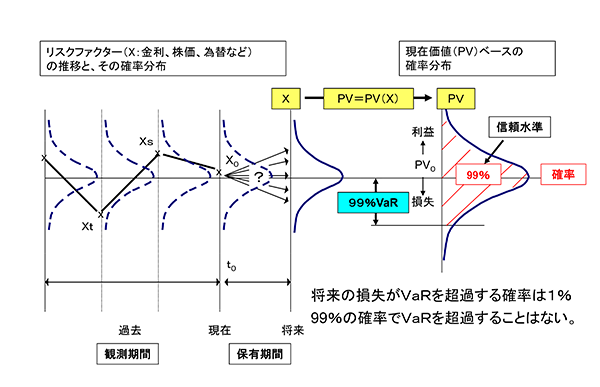

例をとって説明します。たとえば今現在あなたが100万円という資産を持っていたとします。このとき「この100万円という資産を、今後5年間保有し続けたとして、株価や金利変動によって失う可能性のある最大金額はいくらか?」といった問いに対する一つの答えを導き出すものがVaRです。その算定の根拠を過去20年なら20年、50年なら50年の統計データに求めるのです。たとえば、「保有期間1年に対してVaRは15万円である」という結果が得られた場合、それは「今後1年間の損失は最大でも15万円以内に収まる可能性がある」という意味になります。このときたとえば「その信頼水準は99%である」という場合、「今後1年以内に損失を被ったとしても、それは99%の確率で15万円以内に収まる」という意味です。逆に言えば、1%の確率で15万以上の損失を被る可能性がある、という意味でもあります。

こうした考え方をまとめると下図のようになります。

VaRが登場した背景

VaRは、1994年に米国の投資銀行JPモルガンによって開発されたモデルです。当時、JPモルガンのCEO、D.Weatherstoneは金融派生商品(先物・オプション・スワップ等)の取引急増による金融リスクの増加に直面しており、これを回避するため、リスクをタイムリーかつ分かりやすく表現できるツール整備を行う必要に迫られていたのです。そのために開発したモデルがVaRです。JPモルガンはVaRとVaRを運用するためのプログラムを開発するだけでなく、その手法についても公開しました。

これが米国の投資銀行や国際決済銀行(Bank of International Settlement)によるVaRの採用を後押し、その後の普及に貢献することとなりました。 日本においても、金融リスク管理における市場リスク計測の手法として、金融商品やポートフォリオ*1の現在価値*2の変動リスクの把握のため、多くの投資家、証券会社、金融機関等で広く活用されています。

*1 ポートフォリオ(Portfolio)とは、金融商品の組み合わせのことで、特に具体的な運用商品の詳細な組み合わせを指す

*2 現在価値とは、発生の時期を異にする貨幣価値を比較可能にするために、将来の価値を一定の割引率(discount rate)を使って現在時点まで割り戻した価値

主なVaR計算手法

同じVaRでも、計算手法にはいくつか種類があります。以下では代表的なものについて、その概要を解説します。

①分散共分散法(デルタ法)

リスクファクター(株価や金利などの変動)をプロットしていくと、正規分布(左右対称の山形分布のこと)ができあがると仮定して、過去の観測データからリスクファクターの「標準偏差」を求めVaRを算出する手法です。

- 【利点】

-

- 入力する数値を何度も変えて計算しなおしてみるなどといったシミュレーションの必要がなく、数式の変形だけで解を出すことができるため、計算が容易です

- 【欠点】

-

- リスクファクターの変動が必ずしも正規分布にしたがうとは限らないため、精度が著しく落ちる場合があります

- 金融商品の種類によっては、リスクを正しく評価できません

②モンテカルロ・シミュレーション法

サイコロの出目のように規則性がなく予測不可能な数値を乱数と呼びますが、エクセルのようなIT技術を使うことで、このようなランダムな数(1を出したり、2を出したり、6を出したりと不規則に数字を出す世界)を創出することができます。この技術を、たとえば、特定の銘柄の株価の設定に用いることで、将来の不確定要素を擬似的に作り出すことができるわけです。このように乱数を利用して繰り返しリスクファクターの予想値を生成し、そこからVaRを計算する手法が、モンテカルロ・シミュレーションです。

- 【利点】

-

- リスクファクターの確率分布について、正規分布以外も想定可能です

- 非線型リスクの強い金融商品(オプション性の商品等)の評価が可能です

- 【欠点】

-

- 複雑なモデルで大量のデータを扱うと、計算に時間がかかります

③ヒストリカル・シミュレーション法

過去の観測期間中のリスクファクター(株価や金利などの変動)の変動パターンが、将来も同じ確率で起きると仮定し、保有している資産の構成状況における損益分布を求め、そこからVaRを計算する手法です。

- 【利点】

-

- 確率分布として特定の分布を仮定しません

- 【欠点】

-

- 遠い過去のデータに引きずられたり、データ数が少ないと計測結果の信頼性が低下したりといった傾向が顕著です

VaRの活用事例

これまで見てきましたようにVaRは過去のデータに基づく数値分析が大前提になりますので、リスクマネジメントで活用するには、対象とするビジネスの収益や損失額に関するデータが蓄積しやすいものである必要があります。具体的にはたとえば、商社や金融機関など、投資ビジネスを手掛けることの多い企業はこれに該当します。ここではメガバンクでのVaR活用事例を以下に示します。トレーディング業務、バンキング業務でのVaRによる市場リスクの管理状況が記述されています。

VaRの限界

VaRは過去のデータを用いるため、過去に経験したことのない事象――たとえばブラックマンデーやリーマンショックのような特殊ケース(異常時)である急激な変動を的確に捉えることができません。すなわち、これまでにない環境変化が起きると将来の予想損失を過少評価する可能性があります。

また、持っている過去のデータが少なければ、精度が下がります。これを補完するためには、新たなデータを蓄積していく必要があります。具体的にはたとえば、一度計算されたVaRと実績(実際にどれだけの損失が発生したか)を比較し、VaRを超過する損失の発生回数が信頼水準から想定される回数に収まっていたかを繰り返し確認することが重要です。この活動のことをバックテストと呼びます。

さらに、VaRは、あくまでも確率に基づいた話であるため、どれだけ過去のデータを積み上げても、あるいは、ブラックマンデーのような大きな環境変化が起きなくても、予想を超えた損失を被る可能性を完全に否定することはできません。したがって、VaRだけに完全に依存するのではなく、他のアプローチと合わせたリスクマネジメントが必要です。

VaRを補完する手段の一例としては、ストレステストというものがあります。これは、ブラックマンデー時の株価下落や大きな金利上昇が起きたと想定した場合――いわゆる最悪のケースを想定した場合の最大損失額を算定することで、企業がどこまで耐えられるかを測るものです。このように、客観的な統計指標であるVaRと、主観的なシナリオに基づくストレステストの結果を突き合わせて、リスク量の上限を探ることも一般的です。