「企業内容等の開示に関する内閣府令」の改正と企業のリスクマネジメント事務局が担う役割

平成31(2019)年1月31日に「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(以後、内閣府改正令)が公布されました。これは有価証券報告書を作成・開示している大企業に影響を与える法令です。

はじめに

本稿では、対象読者を上場企業のリスクマネジメント関係部署の方々と想定し、この内閣府改正令の概要と、企業のリスクマネジメント活動に影響が出る箇所について詳細解説をしていきたいと思います。

【図:内閣府改正令の附則】

「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」とは

「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」とは、世の中の環境変化を受け、投資家に対する企業の効果的・効率的な情報開示を促進することを狙いとして、有価証券報告書における記載様式の変更を求めた法令です。この法令は平成31(2019)年1月31日に公布されました。ここで、世の中の環境変化とはどのようなものでしょうか。その代表格は、国際会計基準(IFRS)の波です。

IFRS適用拡大促進の観点から、関係当局としては情報開示様式を国際標準に寄せることで指定国際会計基準を適用する企業の開示負担軽減を図りたいという想いがあります。また、コーポレートガバナンス強化の高まりがあります。コーポレートガバナンスコードやスチュワードシップコードが発表されてきたのはご存知のとおりです。加えて、経営が見なければいけないリスクの種類や質の変化というものもあります。例えば金融業界では、金融危機を契機にフォワードルッキング(未来志向)の観点を強めたリスクアペタイトフレームワークの考え方が登場してきましたが、この流れは金融業界にとどまりません。さらに言えば、企業の情報開示のあり方については他の先進諸国でも積極的に見直しが進められており、その内容については充実化が図られています。こうした変化が今回の開示様式変更につながっていると見て良いでしょう。

次に、有価証券報告書における記載様式の変更とはどのようなものでしょうか。変更は、大きく「財務情報及び記述情報の充実」、「建設的な対話の促進に向けた情報の提供」、「情報の信頼性・適時性の確保に向けた取組」の3つの観点で行われています。具体的には下記のとおりです。

- 1.財務情報及び記述情報の充実

-

- 経営方針・経営戦略等について、市場の状況、競争優位性、主要製品・サービス、顧客基盤等に関する経営者の認識の説明を含めた記載を求める

- 事業等のリスクについて顕在化する可能性の程度や時期、リスクの事業へ与える影響の内容、リスクへの対応策の説明を求める

- 会計上の見積りや見積りに用いた仮定について、不確実性の内容やその変動により経営成績に生じる影響等に関する経営者の認識の記載を求める

- 2.建設的な対話の促進に向けた情報の提供

-

- 役員の報酬について、報酬プログラムの説明、プログラムに基づく報酬実績等の記載を求める

- 政策保有株式について、保有の合理性の検証方法等について開示を求めるとともに、個別開示の対象となる銘柄数を現状の30銘柄から60銘柄に拡大する

- 3.情報の信頼性・適時性の確保に向けた取組

-

- 監査役会等の活動状況、監査法人による継続監査機関、ネットワークファームに対する監査報酬等の開示を求める

最後に、当該改正令の施行日についてですが、企業側の対応負担の大きさに合わせて適用開始日が異なっています。具体的には下記のとおりとなっています。

1)平成31(2019)年3月31日以後に終了する事業年度に係る有価証券報告書等から適用(上記「2.建設的な対話の促進に向けた情報の提供」欄に記載の項目等)

2)平成32(2020)年3月31日以後に終了する事業年度に係る有価証券報告書等から適用(上記①以外:1および3)

※2)については平成31(2019)年3月31日以後に終了する事業年度に係る有価証券報告書等からの適用可。

施行日詳細については、こちらを御覧ください

企業のリスクマネジメント事務局が気にしておきたい箇所

先に上げた内閣府改正令において太字と下線でハイライトした箇所(「#1.財務情報及び記述情報の充実」における「事業等のリスクについて顕在化する可能性の程度や時期、リスクの事業へ与える影響の内容、リスクへの対応策の説明を求める」)が、上場企業のリスクマネジメント関係部署の方々が特に気にすべき部分となります。これは有価証券報告書における「事業等のリスク」に関わる記載事項に該当します。

「事業等のリスク」における記載内容変更詳細(太字は加筆修正された箇所)は、具体的には次のとおりです。

- 【事業等のリスクにおける記載様式の変更点】

- a 届出書に記載した事業の状況、経理の状況等に関する事項のうち、経営者が連結会社の財政状態、経営成績及びキャッシュ・フロー(以下a及び(32)において「経営成績等」という。)の状況に重要な影響を与える可能性があると認識している主要なリスク(連結会社の経営成績等の状況の異常な変動、特定の取引先・製品・技術等への依存、特有の法的規制・取引慣行・経営方針、重要な訴訟事件等の発生、役員・大株主・関係会社等に関する重要事項等、投資者の判断に重要な影響を及ぼす可能性のある事項をいう。以下aにおいて同じ)について、当該リスクが顕在化する可能性の程度や時期、当該リスクが顕在化した場合に連結会社の経営成績等の状況に与える影響の内容、当該リスクへの対応策を記載するなど、具体的に記載すること。記載に当たっては、リスクの重要性や経営方針・経営戦略等との関連性の程度を考慮して、分かりやすく記載すること。

※出典:「企業内容等の開示に関する内閣府令(昭和48年大蔵省令第5号)新旧対照表」

※太字は加筆された箇所;取り消し線部は削除された箇所

これら変更箇所において、従来の記述情報からの大きな変化点のみをあえて赤字でハイライトすると次のようになります。

・・・経営者が連結会社の財政状態、経営成績及びキャッシュ・フロー(以下a及び(32)において「経営成績等」という。)の状況に重要な影響を与える可能性があると認識している主要なリスク(・・・)について、当該リスクが顕在化する可能性の程度や時期、当該リスクが顕在化した場合に連結会社の経営成績等の状況に与える影響の内容、当該リスクへの対応策を記載するなど、具体的に記載すること。記載に当たっては、リスクの重要性や経営方針・経営戦略等との関連性の程度を考慮して、分かりやすく記載すること。

つまりキーフレーズは、下記5つです。

- 「経営者が・・・重要な影響を与える可能性があると認識している主要なリスク」

- 「リスクが顕在化する可能性の程度や時期」

- 「リスクが顕在化した場合に・・・与える影響」

- 「リスクへの対応策」

- 「リスクの重要性や経営方針・経営戦略等との関連性の程度を考慮」

なお、「経営者が・・・重要な影響を与える可能性があると認識している主要なリスク」は、本文中では「主要なリスク」とも表現されていますが、これは企業が全社的リスクマネジメント(ERM)において特定する重大リスク(経営が積極管理すべきリスクとして特定したもの)と同義と考えていいでしょう。ただし、主要なリスクについては、従来の有価証券報告書の中でも既に多くの企業が述べてきているものになります。また、「リスクが顕在化する可能性の程度や時期」と「リスクが顕在化した場合に・・・与える影響」は、それぞれ主要なリスクの発生可能性と影響度を意味します。これはすなわちリスクの大きさです。従来の有価証券報告書の記述にはほぼ見られなかったものです。その次の「リスクへの対応策」も同じです。従来の報告書では、「どんなリスクがあるか」は記述されていても、どのような取り組みを行ってリスクを低減しようとしているについてはあまり触れられていなかったからです。さらに、「リスクの重要性や経営方針・経営戦略等との関連性の程度を考慮」についてですが、これは前出の「経営者が・・・認識している・・・」というフレーズとも相まって、非常に重要な注目点です。昨今、現場が認識しているリスクを経営が吸い上げるボトムアップアプローチ型のリスクマネジメントを実践する企業が少なくありませんが、そのせいもあってか、そこに経営の意思がはっきりと見えない場面が散見されます。事実、有価証券報告書の「事業等のリスク」に記載されている内容は、単なるリスクの列挙といった感も拭えません。しかし、投資家にとってみれば単に「リスクの羅列」を見せられても判断に困るわけで、やはりそこは、組織の経営戦略に影響を与えるリスクはどんなもので、そのリスクを経営はどのように捉えてどのように対応をしようとしているのか…といった1つの文脈で捉えた上で投資判断をしたいはずです。

企業のリスクマネジメント事務局は、今回の記載内容変更に込められているこうした想いを理解しておくことが、適切な対応をする上で大事ではないかと思います。

有価証券報告書における「事業等のリスク」への記載方法は具体的にはどうあるべきか

では具体的に「事業等のリスク」への記載方法はどうあるべきでしょうか。内閣府改正令は、実際に英国等の決算報告書のディスクロージャールールを多分に参考にしたと言われています。そこでここでは英国上場企業のAnnual Reportのいくつかを実際に見ていきたいと思います。

ヴァージン・アトランティック社とテスコ社、グラクソ・スミスクライン社の3つのAnnual Reportを取り上げます。

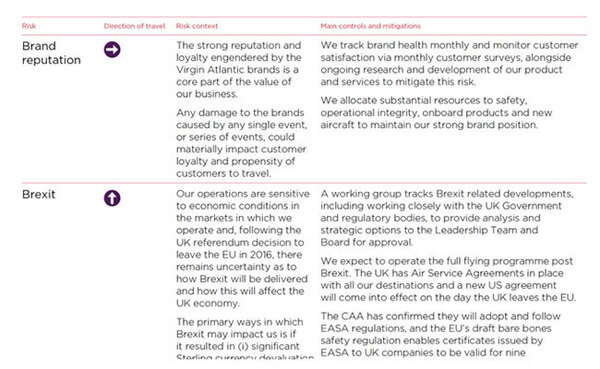

以下はヴァージン・アトランティック社のAnnual Reportにおけるリスク開示情報です。左から「リスク」「リスクの向き」「リスクの状況」「主なコントロールと低減策」を記載しています。なお、「リスクの向き」は矢印で表現されていますが、これはリスクの大きさの前年度からの増減比を意味しています。内閣府改正令で求められているような主要なリスクの大きさや、それらリスクへの対応策について記述されていることが見て取れます。

【図:Virgin Atlantic Annual Report 2018より一部抜粋したもの】

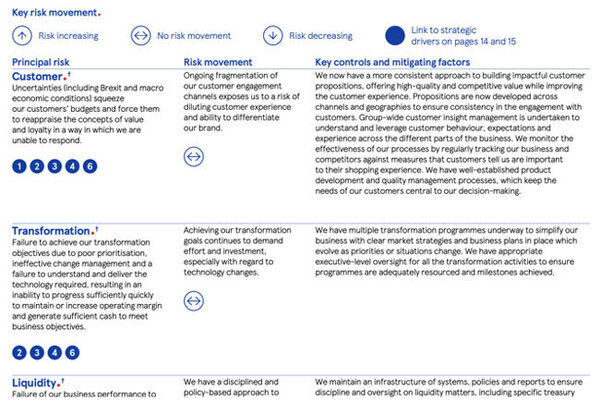

次に、スーパーストアを経営しているテスコ社のAnnual Reportにおけるリスク開示情報です。ご覧のとおり、ヴァージン・アトランティック社のレポートとは細かい点で異なりますが、構成はほぼ一緒です。左から「主要リスク」「リスクの動き」「キーコントロールと低減要素」の順に記載しています。また、図中の「主要リスク」内に番号が振られていることにお気づきいただけるかと思いますが、これはテスコ社の企業戦略とどのような関連性を持つかについて示したものです。内閣府改正令で求められていた「リスクの重要性や経営方針・経営戦略等との関連性の程度を考慮」に強く関係する点だと言えます。

【図:Tesco PLC Annual Report and Financial Statements 2019より一部抜粋したもの】

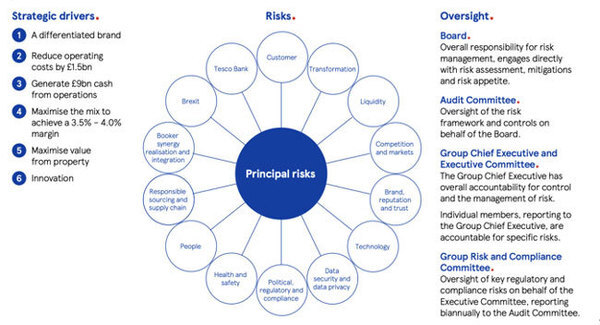

なお、テスコ社では、彼らの戦略と主要リスク一覧を次のように記載しています。中央の円の集まりは、主要なリスク一覧を示しています。また、図中左縦にならんでいるものは先述した「テスコの企業戦略(ドライバー)」を示しています。このように日本の有価証券報告書に見られる文章だけの表記にとどまらず、図表を駆使しており、非常にわかりやすい表記になっています。

【図:Tesco PLC Annual Report and Financial Statements 2019より一部抜粋したもの】

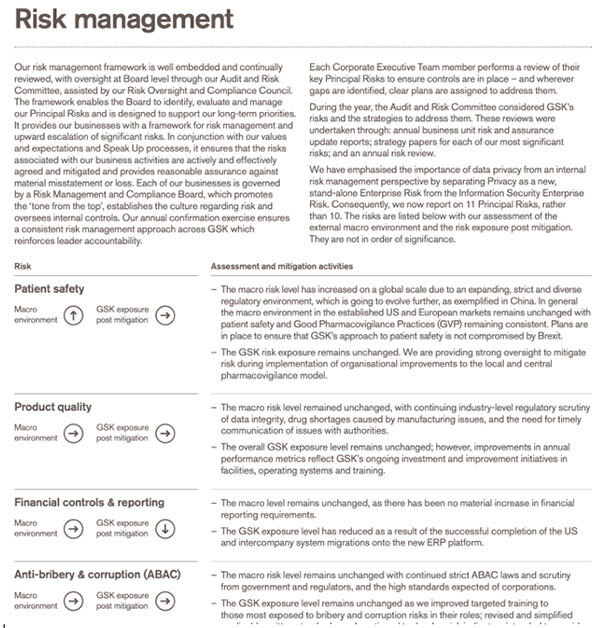

最後に、イギリスを代表する世界的な製薬会社グラクソ・スミスクライン社のAnnual Reportを見てみましょう。やはり体裁は他の企業のものと似ています。このレポートでは、11の主要なリスクを列挙しています。図中の矢印は、リスクの大きさやリスク対策による効果の大きさなどを示しています。

【図:GSK Annual Report 2018より一部抜粋したもの】

以上、3社のレポートを事例に見てきましたが、英国企業のAnnual Reportはそれぞれでやや異なる体裁をとりつつも、今回の内閣府改正令が求めるような内容を含めたものであることがわかります。その内容とは、経営が認識する主要なリスクを列挙し、それぞれが経営戦略とどう絡むのか、そしてリスクの大きさはどんなものか、対策はどうしているのか…といった記述のことです。

【図:株式会社リコーの2018年度有価証券報告書「事業等のリスク」一部抜粋】

ちなみに日本企業でも、こうした影響を受け、いち早く見直しを進めている企業もあります。その代表例が株式会社リコーです。リコーの有価証券報告書は従前のものから次のように変更されています。

このほか、金融庁が下記サイトにて参考になる企業の開示例を掲載しています。

https://www.fsa.go.jp/news/30/singi/20190319/02_2.pdf

では、これをそっくりそのまま真似すればそれでOKということでしょうか。対応の方向性としてはそれで間違ってはいないでしょう。ただし、企業側、いや企業のリスクマネジメント事務局の方々にとって重要なことは、体裁そのものを真似することではなく、その趣旨を正しく理解しておくことです。その趣旨とは、投資家が正しく企業評価を行うために必要な情報を提供すること。そして企業評価を行うために必要な情報とは、経営の具体的なリスク認識そのものです。こうした趣旨に照らし合わせたときに「本当に投資家が知りたい文脈がそこに示されているのか」…これこそが、自らに投げかけるべき正しい問いと言えるでしょう。