経営者のリスクマネジメント姿勢が企業価値にダイレクトに反映されていく理由と企業に求められる取り組みとは

海外のリスクマネジメント系のリサーチ会社Pentland Analytic社が、リスクマネジメントと企業価値の関係性に関する調査報告書(Risk, Reputation and Accountability A GOVERNANCE PERSPECTIVE OF DISRUPTIVE EVENTS)を公開しました。報告書のサマリーは次の通りです。

1. 株主の持つ価値に与える風評危機の影響は増加している

2. 経営者が責任を持つ危険の範囲が広がっている

3.コーポレートガバナンスとリーダーシップに対する声が強まっている

このサマリーだけを見てもピンと来ないかもしれませんが、私は企業のリスクマネジメントに従事されている方や経営者にとって、今後のリスクマネジメントに関する重大な学びがそこにあると感じました。それをあえてひとことで言うなら、次のようなものです。

「今後『経営者のリスクマネジメント姿勢』が企業価値によりダイレクトに反映されるようになっていく」

本稿では、「Pentland Analytics社の報告書に何が書いてあったのか」「何を根拠にこのような結論に至ったのか」「それを受けて企業は今後どうしていくべきか」について、考察していきたいと思います。ちなみに「リスクマネジメント」という言葉で一括りにしていますが、本稿での考察がBCP(事業継続計画)や危機管理といった特定のリスクへの取り組みも包含するものであるということをあらかじめ申し上げておきます。

参考:Pentland Analytics社の調査報告書とは

Pentland Analytics社が公表している「リスク、風評及び説明責任に関する調査報告書」(Risk, Reputation and Accountability A GOVERNANCE PERSPECTIVE OF DISRUPTIVE EVENTS)のことです。Pentland Analytics社は、世界の主要企業の経営陣に高度な分析とアドバイザリーサービスを提供している企業です。

同報告書は、2000年からの約20年間にわたって、危機に見舞われた企業の対策状況や被害状況の調査を行い、リスクマネジメントなどの事前の取り組みが企業に与える付加価値について分析・評価した結果をまとめたものです。なお、ここで「危機」とは、多くの人命喪失、大きな施設・設備の喪失、コミュニケーション不備、サイバー攻撃、製品やサービス不良、経営者不祥事等、文字通り企業の屋台骨を揺るがす事象を指しています。

報告書原文は約20ページで、英語で書かれており、下記ページから入手することができます。

- Pentland Analytics社

- https://www.pentlandanalytics.com/

なぜ「経営者のリスクマネジメント姿勢」が企業価値に反映されていくと考えるのか?

経営者のリスクマネジメント姿勢が企業価値に反映されていくだろうと考える根拠は4点あります。

根拠1)危機に瀕した企業の株価の明暗が分かれている

まず1つには、Pentland Analytics社が分析をした結果、企業の危機対応の出来・不出来がその後の企業価値(株価)の明暗をはっきりと分けていることがわかったからです。「危機対応」とは、いわば事後対応であり、コトが起きる前から行うリスクマネジメントとは、やや離れた活動のように見えるかもしれません。しかし、危機対応の出来・不出来は、とりもなおさず事前の活動であるリスクマネジメントに依存するため、リスクマネジメントの出来・不出来が企業の株価の明暗を分けていると申し上げても間違いないと考えます。

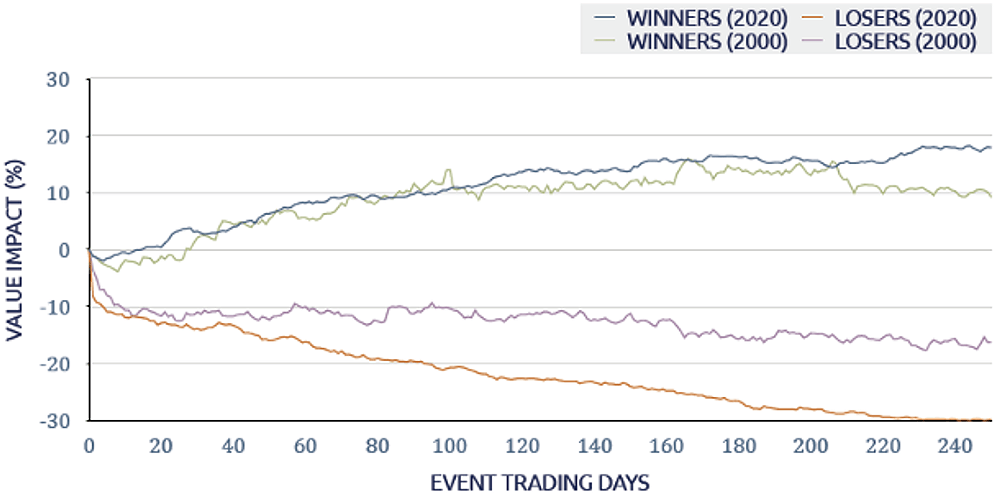

Pentland Analytics社の報告書によれば、危機に直面した企業は翌年以降、押しなべて5%株価を下げていることがわかっています。また、2020年の調査では、危機に直面した後であるにもかかわらず株価を上げた企業(以後「勝者」と呼びます)は、危機発生後1年の間に市場期待値より20%上回ったという結果が出ています。逆に株価を下げた企業(以後「敗者」と呼びます)は、30%下回りました。なお、図1のグラフは風評危機に関するものですが、同報告書ではサイバー攻撃や自然災害に見舞われた企業でも類似の傾向が出ていると述べています。

【図1. 風評危機に見舞われた企業の株価への影響度の推移】

出典:Pentland Analytics社「リスク、風評及び説明責任に関する調査報告書」のFigure1

これは注目に値する分析結果です。と言いますのも、これまで「企業のリスクマネジメント活動がどれだけ企業価値に貢献できているのか」というデータはあまり存在しなかったからです。ちなみに「社会貢献に努めることが、何かまずいことを起こした際に企業の鎮痛剤になりそうだ」というデータはありました。その代表例が、2009年の米ブリガム・ヤング大学の研究結果です。CSR指数の高い企業の方が、ネガティブ事件による株価の落ち込みが「軽度で済む」というものでした(*1)。

*1)1992年から2003年の間に米上場企業が「消費者から訴えられたり、政府から何らかの制裁を課せられたりする」などのネガティブな事件に巻き込まれた事例254件を抽出し、事件に巻き込まれた企業のCSR指数と事件発生後の各社の株価変動を統計分析した結果

根拠2)株価の明暗が年を追うごとにますます開く傾向にある

根拠1で述べた株価の明暗は、年を追うごとに大きくなっています。Pentland Analytics社の「危機が企業価値変動に与える影響の大きさ」に関する調査結果を、2000年時と2020年時で比較したところ、2020年の方が危機が株価に与える影響がより大きくなっていることが明らかになりました(図1参照)。2000年の調査時には、「勝者」は危機発生後1年間で市場の期待値を10%上回り、「敗者」は15%下回っていましたが、2020年では、根拠1で述べた通り「勝者」は20%期待値を上回り、「敗者」は30%下回った結果となりました。その理由として、同報告書では「インターネットやSNSの普及などにより、情報の拡散スピードが格段に上がったため」としています。

理由の妥当性はともかく、大事なのは「勝者」と「敗者」とで企業価値に数十%近い開きが出ていること、またそれが広がりつつあるという事実を受け止めることです。そうした企業価値へのダメージが事前の備えで多少なりともコントロールできるのであれば、これはもう経営に甚大な責任があると言っても過言ではないはずです(実際、「コントロールの余地がある」ことがわかっており、それについては根拠4で後述します)。

根拠3)CSRやESG等、非財務面の情報開示に対する動きが加速している

3点目として、CSRやESGといった「非財務面の情報開示」を企業に求める動きが加速している点を挙げることができます。投資家にとって、これまでは危機が発生して初めて企業の危機対応力が明らかになったものが、徐々にではありますが、「危機発生前」の企業の準備(リスクマネジメント)姿勢を企業価値に折り込むことができる世の中へとシフトしつつあるわけです。

情報開示に関して具体的には、日本では2019年に内閣府改正令が公布され、有価証券報告書に記載する「事業等のリスク」の書き方について、より踏み込んだ情報開示を行うように求めています(詳しくはNAVI記事「『企業内容等の開示に関する内閣府令』の改正と企業のリスクマネジメント事務局が担う役割」を参照ください)。また、昨今の気候変動への懸念もあいまって、企業のESGリスクに関する情報開示について、各国が規制強化を進めています。例えば欧州委員会(EU)では2022年ごろの制定に向けて、企業持続可能性報告指令(CSRD)の策定を進めています。米国でも、米国証券取引委員会(SEC)がESG開示基準制定に向けてパブリックコメントを募集するなど動きを見せています。日本ではTCFDで、気候関連財務情報開示を実質義務化する方向で話が進められています。

根拠4)「勝者」と「敗者」とで、リスクマネジメント姿勢に明確な違いがある

危機に瀕したことが単に「運の悪さ」だとするなら、経営層も多少は責任を免れる余地があるでしょう。しかし、残念ながらデータは、経営層に多分に危機をコントロールする余地があることも示しています。事実、これまで述べた「勝者」と「敗者」の間に、企業としての事前の備え、すなわちリスクマネジメントにおける姿勢に明確な違いがあることがわかっています。

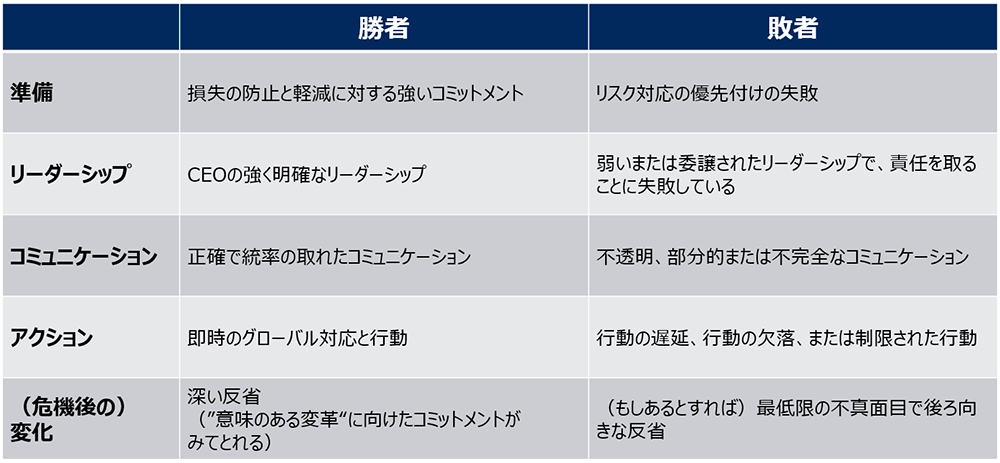

Pentland Analytics社の調査によれば、「勝者」と「敗者」の組織の特徴として、次の5つの観点で大きな違いが見られたそうです(図2参照)。中でも特に興味深いのは、リーダーシップについてです。同報告書では、リスクマネジメントの出来・不出来を分けるものはリーダーシップの強さだとしています。しかも、リスクマネジメントの牽引者が、副社長でもCFOでもなく、「CEOであることが大事だ」と明言しています。

【図2.「勝者」と「敗者」を分けた主な要素】

ところで、なぜ「CEOの強く明確なリーダーシップ」が必要とされる点を「興味深い」と申し上げたかと言いますと、私どもが接した多くの国内企業で、「リスクマネジメントに関してはCFO(副社長)に任せてあるからそっちに聞いてくれ」と発言されるトップが少なくないからです。確かに、役職上、そのような役割分担をすることは理にかなっているように見えますが、同報告書の分析結果に照らすと再考の余地がありそうです。

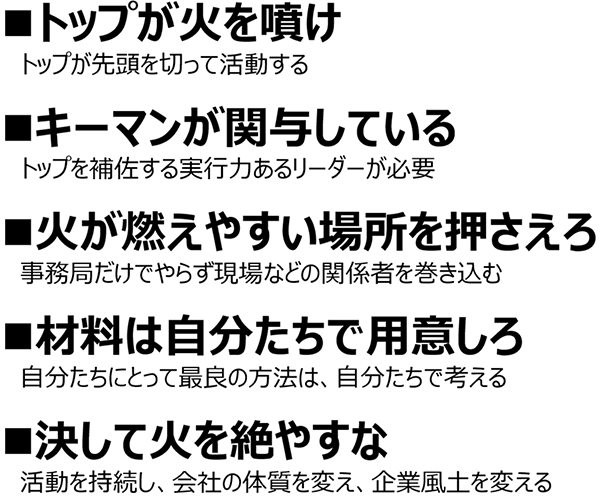

さらに、数多くの企業のリスクマネジメントの取り組みを見てきたコンサルタントとして感じるところがあります。なぜなら、同報告書の分析結果は、ニュートン・コンサルティングが実施した「リスクマネジメントを成功させている企業」と「そうでない企業」の特徴に関する調査結果と非常に似通っているからです。この調査では、得られた結果として次の5つのポイントを挙げました。

【図3:リスクマネジメントを成功させている企業に見られる5つの特徴】

果たして、こうした調査結果から何が読み取れるでしょうか?

企業は、今後リスクマネジメントに対してどう取り組めばいいのか?

これまでの論点を踏まえて、皆様には、どんな「学び」が見えてきたでしょうか。1つはもちろん、冒頭で取り上げた同報告書における3つのサマリーでしょう。加えて、私どもの経験則も踏まえて、改めて次の4点をまとめとして申し上げておきたいと思います。

1つには「正しいリスクマネジメントの実践は企業価値維持・向上に必要不可欠だ」ということです。Pentland Analytics社のデータだけではまだまだ不十分という人もいるでしょう。しかし、企業への非財務情報に関する情報開示要請がこうしたデータ蓄積や分析を容易にし、結果的にますますリスクマネジメントの重要性が裏付けられる機会が増えていくものと思われます。

2つには「正しいリスクマネジメントの実践の鍵はやはりトップマネジメントだ」ということです。先述の通り、リスクマネジメントをおざなりにした企業が毀損する企業価値は甚大です。それは数百万円、数千万円といったレベルではなく、数億円、数百億円レベルのインパクトをもたらします。そうした損失を考えた時、改めて企業におけるリスクマネジメントの費用対効果について再確認する必要があると思います。皆様は一体、リスクマネジメントに年間どれくらいの費用をかけているでしょうか。リスクマネジメントのためにどれだけの時間を費やしているでしょうか。

3つには「今後ますますリスクコミュニケーションが重要になってくる」ということです。リスクコミュニケーションとは、企業が抱えるリスクをステークホルダーに適時開示し、期待値調整を図る行為を言います。財務情報は数字を見せれば済む話ですが、非財務情報は定性的な側面が多く、言葉で伝えていく必要があり、伝え方一つで歪んだメッセージにつながりかねません。つまり、「企業の現状の出来・不出来」をできる限り的確かつタイムリーに取引先や投資家、顧客に情報発信していくことが重要となるのではないでしょうか。

最後の4つ目。それは「リスクマネジメントに関する教育・研修が重要である」ということです。本稿で述べた内容は一昔前にはなかったものです。また普通に事業を営んでいるだけでは入ってこない知識です。こうした知識なしに正しいリスクマネジメントの取り組みを推進することは難しいでしょう。そう考えた時、本稿で紹介したような知識や事実を経営者やリスクマネジメントに従事される方々、組織のリーダーを担う方々に、いかに的確に伝えていけるかが、企業価値維持・向上を実現するための重要な第一歩となるのではないでしょうか。

以上が、冒頭で今後のリスクマネジメントに関する重大な学びがそこにあると申し上げた理由の全てです。本稿を読んで、「まぁ、そうだろうなぁ」と思っただけで終わるか、「よし、明日から組織を変えていくために行動を起こそう」と思えるか、それが企業の明暗を分ける可能性もあります。今後のリスクマネジメントの糧にしていただければ幸甚です。