「ERMにおけるESGリスクへの取り組み方― COSO-ERM for ESGリスクの活用 ―」小冊子を公開しました!

ダウンロードはコチラから。

「ESGリスクに関わるガイダンス」は、COSO※1およびWBCSD※2が発行した、全社的リスクマネジメント(ERM)のESGリスクへの適用方法についての指南書です。

全社的リスクマネジメント(ERM)とは、組織のリスクマネジメントを効果的・効率的に行うことを通じて組織の目的・目標達成を促進することを狙いとした仕組みを指します。全社最適・継続的改善に力点をおいた組織全体におけるリスク管理の仕組みとも言えます。

※1. COSO: the Committee of Sponsoring Organizations of the Treadway Commissionの略称

※2. WBCSD: the World Business Council for Sustainable Developmentの略称

「ESGリスクに関わるガイダンス」とは

ESGとは「環境(E)、社会(S)、ガバナンス(G)に関わる課題」を指し、ESGリスクとは、これら課題に関係するリスクを意味します。例えば環境(E)に関係する課題の典型例として気候変動を挙げることができますが、「異常気象をもたらしかねず、それにより農作物が育たず仕入れコストが跳ね上がるリスク」などが想起されます。これこそが、ESGリスクに該当します。

反面、ESGをきちんと経営に組み込むことができれば、企業や組織にとっての機会創出にもつながります。「ESGリスクに関わるガイダンス」には、こうしたESGリスクとESGがもたらす機会の一例が載っていますので、参考までに掲載しておきます。

【表:ESGリスクの一例】

| 環境(E) | 課題 |

|

リスク |

|

|---|---|---|---|---|

| 機会 |

|

|||

| 社会(S) | 課題 |

|

リスク |

|

| 機会 |

|

|||

| ガバナンス(G) | 課題 |

|

リスク |

|

| 機会 |

|

※ESGに関わるガイダンス「表0.2ビジネスに影響を与える共通するESG課題および関連するリスクや機会」を基に筆者が翻訳

ちなみに、同ガイダンスは2018年2月に公開されたドラフト版であり、現時点では英語版のみ入手することができます※3。本稿では、このドラフト版を基に解説します。

※3. ドラフト版は、次のURLで入手することができます(https://www.coso.org/)

なぜ、いま「ESGリスク」なのか?

「ESGリスクに関わるガイダンス」の発行機関であるCOSOは、これまでにも多くの枠組み(フレームワーク)を発表してきました。その代表作は、COSO内部統制やCOSO-ERM※4です。特にCOSO-ERMは、全社的リスクマネジメント(ERM)についてのフレームワークで、2017年に最新版が発行され、多くの組織で参考にされています。そのCOSO-ERMを発表したばかりのCOSOが、いまなぜESGリスクなのでしょうか。

それは、ESGリスクの重要性の高まりが無視できない段階に来ているためです。事実、本書によれば、アメリカやイギリス、日本をはじめ経済活動が比較的活発な15カ国で統計をとったところ、上場企業にリスク情報の開示を義務づけている国は13カ国にのぼります。更に、ESGリスクの開示を義務づけている国は、過半数の8カ国に及ぶとのことです。

では、なぜそこまでESGリスクが注視されるようになってきたのでしょうか。その背景には、1.ESGリスクが台頭してきたこと、2.そのESGリスクが顕在化しつつあること、が挙げられます。

「1.ESGリスクの台頭」については、「世界経済フォーラムグローバルリスクレポート」※5がそれを明示しています。レポートによれば、2008年に最も影響の大きいリスクとして選ばれたトップ5のリスクのうち、ESG関連のリスクは1つ(パンデミック)だけでした。それがなんと10年後の2018年には、トップ5のうちの3つをESG関連のリスクが占めていました。なお、その3つとは「異常気象」「気候変動緩和や適応への失敗」「水(資源枯渇)危機」です。

「2.ESGリスクの顕在化」については、「ESGにリスクに関わるガイダンス」の中にその具体例がいくつも示されています。ただ、そうした具体例を見ずとも、昨今の日本国内を見渡すだけでも実感できるのではないでしょうか。例えば、環境(E)という側面では、地震や異常気象がもたらす影響が顕著です(下表参照)。

【表:日本における昨今の災害】

| 年月 | 災害 | 影響 |

|---|---|---|

| 2018年9月 | 北海道胆振東部地震 | 震度7クラスの地震で、自動車メーカーの工場が操業を停止。大手精密機器メーカーの事業所では、一部の部品が約1カ月生産停止になった |

| 2018年9月 | 台風21号 | 大手飲料メーカーでは関西の工場を休止。大手自動車メーカーは国内の完成車組み立て工場14工場を稼働停止した |

| 2018年7月 | 西日本豪雨 | 大手通信会社では一部地域で通信サービスが利用不可になり、電話とインターネットサービスを合わせて計約1万2000回線に影響した |

| 2018年6月 | 大阪府北部地震 | 震度6弱の地震で、某コンビニでも停電、浸水、ガラス破損等により市内の店舗が休業した |

| 2016年4月 | 熊本地震 | 大手電機メーカーでは長崎工場、大分工場、熊本工場の生産ラインが一部停止になった |

※筆者が作成

社会(S)という側面では、日本では高齢化が進むとともに労働生産人口の減少が顕著です。加えて、働き方改革という言葉が市民権を得るようになり、こうした流れに乗り遅れた企業は、従業員の採用難に直面しています。

今後、ESGリスクの存在感は強まりこそすれ、弱まることはないように見えます。それが、ESGリスクが注目され、組織の全社的リスクマネジメント(ERM)においても必要性が高まりつつあることの最大の理由と言えます。

※4. COSO-ERM(2017)について詳しくお知りになりたい方は、リスク管理NAVIの別記事 【COSO-ERM(2017)は何がそんなにスゴイのか?】を参照ください

※5. 世界経済フォーラムグローバルリスクレポート」について更に詳しくお知りになりたい方は、リスク管理NAVIの別記事「他人事では済まされない「グローバルリスク報告書2018(The Global Risks Report 2018 13th Edition)」から読み解くべきこと」を参照ください

「ESGリスクに関わるガイダンス」の概要

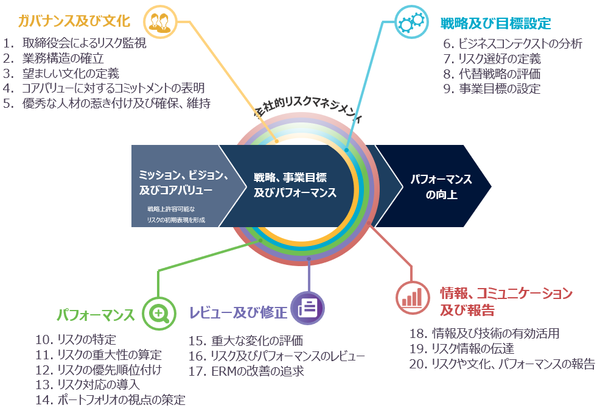

既に述べましたように、同ガイダンスは「全社的リスクマネジメント(ERM)のESGリスクへの適用方法」を解説するものです。したがって、その解説は、同じくCOSOから発行された、全社的リスクマネジメント(ERM)のフレームワークであるCOSO-ERMの20の原則(下図参照)を軸にしています。

【図:ERMの構成要素と原則】

具体的には、このCOSO-ERMの20の原則を、7つのステップに分けて解説(下図参照)しています。ただし、同ガイダンスによれば、便宜上、COSO−ERMをベースにしているものの、全社的リスクマネジメント(ERM)を導入している組織であれば、どのようなフレームワーク(例:ISO31000など)をベースにしていたとしても適用できるとしています。

【図:「COSO-ERMフレームワーク20の原則」より】

「ESGリスクに関わるガイダンス」の特徴と付加価値

7ステップそれぞれは、基本的に全社的リスクマネジメント(ERM)の活動そのものです。また、そもそも全社的リスクマネジメント(ERM)でも、ESGリスクの一部・・・例えば、地震災害リスクなどは考慮してきているはずです。そう考えますと、ESGリスクと言っても、特別な活動が増えるわけではなく、単にリスクを考える際にESGリスクを意識すればいいだけのような気もします。「ESGリスクに関わるガイダンス」は、そこにどのような新たな視点を提供しているのでしょうか?

同ガイダンスの意義とは、各ステップにおいてESGリスクを意識できるよう、また、リスクへの対応が有効なものとなるよう、増やしたほうが良いインプット・・・例えば、有益な分析手法結果やESGリスク関連のニュースソース、分析の際の留意事項、具体的な失敗・成功事例を紹介している点と言えるでしょう。

では、7つのステップそれぞれについて、どのような視点を提供してくれているか、もう少し具体的に触れておきます。

1. Establish governance for effective risk management (効果的なリスクマネジメントのためのガバナンスの確立)

全社的リスクマネジメント(ERM)において、経営陣を取り締まる取締役の責任や、その管理体制に関して決定するステップです。「ESGリスクに関するガイダンス」ではESGの視点から、組織としてどのようなリスク管理体制・役割を設けるべきか、どのような年間活動にすべきか、具体例を挙げながら解説しています。例えば、組織図の一例を挙げ、取締役会や経営会議、リスクマネジメント委員会、チーフリスクオフィサー(CRO)、サステナビリティディレクター、リスクオーナーなどの体制・役割・責任について触れています。

2. Understand the business context and strategy (組織の状況と戦略の理解)

全社的リスクマネジメント(ERM)において、組織を取り巻く内外の環境分析を通じて、組織のリスク選好や事業目的を決定するステップです。なお、リスク選好とは、組織がどこまで積極的にリスクをとるのか、あるいはとらないのかを定性的・定量的に示した基準をいいます。このステップに「ESGリスクに関するガイダンス」が提供している有益な視点としては、ESG目線での課題分析手法と有益なESGの関連情報の入手方法があります。前者に関して一例を挙げますと、6つの柱、すなわち、「財務」「生産」「知財」「人財」「社会及び関係性」「天然資源」での分析例を示しています。また、後者に関しては、前述の「世界経済フォーラムグローバルレポート」のほか、課題分析をする上で役立つ情報源を列挙しています。

3. Identify ESG-related risks (ESGに関するリスクの特定)

全社的リスクマネジメント(ERM)において、文字通りリスクを特定するステップです。このステップに「ESGリスクに関するガイダンス」が提供している有益な視点としては、ESGリスクを洗い出しやすくするための方法を挙げることができるでしょう。リスクにつながる原因、いわゆるリスク源を可視化するための分析手法として、メガトレンド分析や、SWOT分析、影響度及び依存度マッピング、ステークホルダー分析などを紹介しています。また、「ESGリスクは、一般的なリスク(戦略、オペレーショナル、財務、コンプライアンスリスクなど)からかけ離れた特殊なリスクとして捉えるべきではなく、むしろ一般的なリスクの延長上にあるリスクであると捉えるべき」といった指摘もされていますが、これはリスク洗い出しを考える上で極めて有益な視点です。

4. Assess and prioritize ESG-related risks (ESGに関するリスクアセスメントと優先順位付け)

全社的リスクマネジメント(ERM)において、リスクの大きさの算定とその結果に基づく、対応の優先順位付けを行うステップです。このステップに、特に「ESGリスクに関するガイダンス」が提供している有益な情報としては、一般的なモノサシ、つまり、発生可能性と影響度だけでなく、適応性や複雑性、影響の波及スピードなど、プラスアルファの分析指標を挙げている点でしょう。加えて、モンテカルロ分析やシナリオ分析、デルファイ分析など、様々なリスク分析手法を紹介しています。ESGリスクは定量化が困難なものが少なくないため、こうした指標や多様な分析手法は有益と言えるでしょう。ちなみに、リスクアセスメント技法については、ISO31010(リスクマネジメントーリスクアセスメント技法)※6 という規格で更に詳しい解説がされていますので、より詳しく知りたい方は、そちらを参考にするのも良いでしょう。

※6. ISO31010(リスクマネジメントーリスクアセスメント技法)について詳しく知りたい方は、リスク管理NAVIの別記事【ISO30101(リスクマネジメントーリスクアセスメント技法)】を参照ください

5. Respond to ESG-related risks (ESGに関するリスクへの対応)

全社的リスクマネジメント(ERM)において、リスク対応にあたるステップです。このステップに「ESGリスクに関するガイダンス」が提供している有益な情報としては、対応例に加え、対応のツールとして実績のある各種規格や原則などがあります。例えば、社会的責任の観点でISO26000やSA8000が、環境マネジメントシステムの観点でISO14001などが紹介されています。

6. Review and revise ESG-related risks (ESGに関するリスクのレビューと修正)

全社的リスクマネジメント(ERM)における各種モニタリング及び見直し、仕組みの改善を行うステップです。リスク対応策導入状況やその有効性評価、環境変化などのモニタリングを想定しています。このステップに「ESGリスクに関するガイダンス」が提供している有益な情報としては、モニタリング指標として活用できる指標やしきい値、しきい値を超えた際の対応例を紹介している点が挙げられます。

7. Communicate and report on ESG-related risks (ESGに関するリスクについての伝達と報告)

全社的リスクマネジメント(ERM)において、最新の情報技術の取り込みや、リスク情報の内外の利害関係者への共有・報告、文化の醸成に関するステップです。このステップに「ESGリスクに関するガイダンス」が提供している有益な情報としては、ESGリスク情報を共有・報告すべき利害関係者や、組織のリスク意識を高めるための考慮事項を挙げることができます。

本ガイダンスの対象組織と使い方

「ESGリスクに関するガイダンス」は、「官民、業種業態、規模や組織形態を問わずありとあらゆる組織に適用できるもの」と謳ってはいますが、とりわけ、ESGリスクを積極的に考えることが望ましい組織、すなわち、上場企業、グローバル企業、天然資源に依存したり大量消費している企業、環境に影響を与えるビジネスを展開する組織、数多くのステークホルダーを抱えている組織が積極的な候補になるでしょう。

そうした組織で、活用している枠組みがCOSO-ERMかどうかに関わらず、全社的リスクマネジメント(ERM)を導入しているのであれば、是が非でも「ESGリスクに関するガイダンス」を一読すべきです。なぜならば、同ガイダンスは前出のとおり、決して難しく複雑な計算式や考え方を提供しているわけではなく、あくまでも既に実践しているリスクマネジメントにおいて、リスクに関する視野を広げる有益なインプットを提供してくれるものだからです。

最後に1つアドバイスですが、最初から同ガイダンスの全てを取り込もうとするのではなく、「これは使えそうだ」と思える点だけをピックアップして、徐々に組織に展開していくことがよいのではないでしょうか。