スリーラインモデルとは、内部監査人協会(IIA)が2020年に提唱したフレームワークであり、従来のスリーラインディフェンス(3つの防衛線)を発展させたものです。具体的には、3つのグループ(ライン)に適切な役割を持たせることによって、組織のコントロールとリスク管理を十分に機能させ、企業価値の創造につなげようとする組織体制です。

スリーラインディフェンスもスリーラインモデルも、基本的な骨格は同じですが、スリーラインディフェンスはリスクを「防ぐ」ことに重点を置いたフレームワークでした。一方、スリーラインモデルはリスクを単に防ぐだけでなく、組織の目的や戦略を達成するためにリスクを「管理」するアプローチを強調しています。また、スリーラインモデルでは、組織の独自のニーズや文化に合わせてフレームワークを適応させる重要性や、各ラインが単独で行動するのではなく組織全体としてリスクを管理するための連携と協力の重要性を強調している点が、特徴的です。

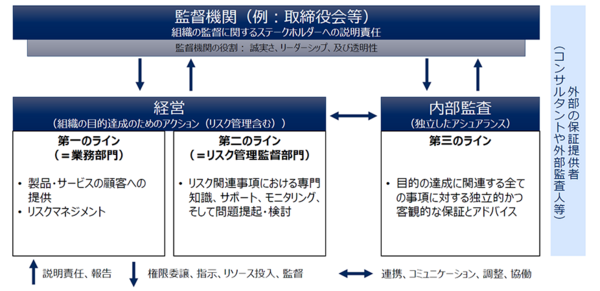

3つのラインの定義

3つのラインの定義とは以下の通りです。

- ファーストライン(第一のライン):

- 事業に関わる業務部門を指し、具体的には例えば製造部門、購買部門、営業部門などが挙げられます。一言で言えば、ファーストラインに期待される役割は「当事者として、自分のことは自分でやる」です。規定や手続きに基づいて日々の業務を行い、収益獲得やコスト削減の責務があります。その責務を果たしていく中で、どのようなリスクがあるのか自ら特定し、管理を行い、目的・目標達成を目指します。

▼

- セカンドライン(第二のライン):

- このラインは、組織のリスクマネジメントフレームワークやポリシーの確立と、ファーストラインのリスクマネジメント活動のサポートの役割を担います。具体的には、コンプライアンス部門、リスク管理部門、品質保証部門などがこのカテゴリーに該当します。ファーストラインの主要な目的は、ビジネスの目標を達成すること(例: 収益最大化)であり、セカンドラインは組織のリスクアプローチを確実に適用し、潜在的な問題を特定・監視することを重視します。これにより、ファーストラインとセカンドラインの間には、目標の達成方法に関して異なる視点や焦点が生まれることがあります。

▼

- サードライン(第三のライン):

- ファーストラインとセカンドラインとは独立した立場から、組織のリスク管理とガバナンスの有効性を評価・監査します。このラインはいわば、一歩、後ろに下がって、活動全体を見渡しながら支える役割を担います。より具体的には「保証」を提供する役割を担っており、組織のリスク管理が適切であるか、また組織のガバナンスが機能しているかを評価する責任があります。具体的には、内部監査部門がこのカテゴリーに該当します。

スリーラインモデルのポイントは、経営層と取締役会の監督の下、これら3つのラインに該当する部署それぞれの責任範囲が明確になっている点にあります。単に2つよりも3つ、3つよりも5つとラインの数を増やしてリスク管理がされるというよりも、同一部署・人員が同時に担ってはいけない役割を分離・配分し、リスクと責任の所在を明確化することが、リスク管理上、効果が高いということです。

また、どのグループも最終的なゴール・目的は共通で、「組織の発展のため」に各業務・責務を明確にし、それぞれのリスク管理を行うことになります。

【スリーラインモデルの全体像】

スリーラインモデルが重要視される背景

スリーラインモデルの前身、スリーラインディフェンスはどのような経緯を経て多くの企業に導入されたのでしょうか。

導入が進んだ背景の一つにあるのが2008年のリーマン・ショックです。リーマン・ショックでは、ファーストライン(投資銀行の営業部門、トレーダー)の暴走が顕著でした。住宅バブル期にトレーダーがハードルの低い審査で貧困層顧客に対しサブプライムローンを大量に販売。ローンの返済が不可能となった場合、債務者が担保である住宅を引き渡せばそれ以上の支払いが発生しないため、住宅バブルがはじけるとサブプライムローンの不良債権が増加し、リーマンブラザーズは倒産へと追い込まれてしまいました。トレーダーが返済してもらえない可能性や住宅の価値が上がらない可能性を考えていれば、回避できていたかもしれませんが、トレーダー個人の売り上げ目標を達成するためにサブプライムローンのリスク管理やコンプライアンスがないがしろにされて、ディフェンスの視点が欠如していました。リーマン・ショックを教訓にして、海外の金融機関では、ガバナンスの見直しが検討されました。

ファーストラインの責務をしっかりモニタリングするセカンドライン、さらに独立的な立場から保証するサードラインという考え方が重要だと考えられるようになり、スリーラインディフェンスの導入が進みました。

日本企業におけるスリーラインモデル欠如事例

内部統制が機能不全に陥った事例は日本でも起きています。スリーラインモデルが欠如していた日本企業の事例として代表的なのは、2015年に発覚したA社の不正会計問題です。A社は2014年度までの7年間で合計2,248億円の利益を水増ししていました。当時の監査委員会の委員長は社長の元部下で財務部門の責任者だった社内取締役が担当しており、監査委員から会計処理の調査実施の申し入れがあったものの、社長の意向を踏まえ調査を行いませんでした。監査委員には社外取締役が入っていましたが、残念ながら財務について十分に理解している人が少なく、完全に機能していたとは言い難い状況でもありました。

また、内部監査部門も社長直属のレポート体制をとっていたため、不正を知りながら監査報告書には事実が記載されませんでした。本来サードラインの役割はファーストライン、セカンドラインに対してリスク管理業務の是正勧告やアドバイスを客観的に行うことですが、内部統制が機能しなかった一例です。

機能するスリーラインモデルとは

では、自組織においてスリーラインモデルを十分に機能させるためにはどうすればいいのか、A社の不適切会計を例に考えてみましょう。

A社では、サードラインの独立性の欠如が課題でした。この課題の解決策の一つに、サードラインと社外取締役のレポートライン構築があります。サードライン、すなわち内部監査組織が、取締役会から独立した社外取締役に報告できるようにすることで、トップ層の不正を防ぐことにもつながります。このサードラインの独立性が低いことは、日本企業に全般的に見られる傾向です。十分に機能するスリーラインモデルのためには、サードラインの独立性の担保が求められます。

スリーラインモデルはリスク管理を行う上で基本的な組織体制です。大手企業においては、このような体制はもはや当たり前といえるでしょう。しかしそのようなスリーラインモデルを導入している企業においても、不正・不祥事による事故は発生し続けています。改めて3つのラインの役割と責任を明確にし、適切な人材教育・配置がなされているか確認することが重要です。ファーストラインは業務に邁進するあまりリスク管理を軽視していないか、セカンドラインにはファーストラインと対等に業務について話し合いができ些細な不正の予兆を見抜く力があるか、サードラインは例えそれが経営層の主張であっても独立性を担保して意見できるか。自組織の実情に照らし合わせて力量のある人材を配置し、お互いのラインが目的・目標を達成するために有機的に機能する仕組みが必要です。