ブックオフGHD子会社の不正行為から学べること

2024年10月、ブックオフグループホールディングス株式会社(BOGH社)から、特別調査委員会の調査報告書が公表されました。この報告書は同社の子会社で発覚した架空買い取りや在庫の不適切な計上などに関する社内調査結果をまとめたものです。なお、調査対象となった事案は全部で29件で、これらは1店舗で起きたものではなく26店舗および1事業部にて発生したものです。こうした点からも、事態の深刻さが見て取れます。

BOGH社は曲がりなりにも東証プライムに上場する企業であり、いわゆるJ-SOX法の対象企業です。J-SOX法は財務報告の信頼性を確保するために、内部統制が適切に整備されていることを証明する報告書を毎年提出することを義務付けた法律です。そうした統制環境であるはずが、なぜ不正行為が発生したのか? また、どのようにして不正が発覚したのか? そこから他企業は何が学べるのか? その点に着目して考察を述べていきます。

不正発覚のきっかけとは

2024年5月、決算を直前に控え、1つの店舗(B店)で帳在差異(棚卸差異)が判明したといいます。BOGH社はこの結果を受け、実地棚卸結果の再点検を指示しました。当初こそ社内委員会で対応を進めていましたが、こうした点検を経て、色々な問題が明るみになる中で「組織的な不正の可能性もゼロではないこと」を感じ取った同社は「根の深さ」を明確にすべく、社外専門家を含めた調査委員会による調査を本格化させたのです。

| 2024.5.28 | B店にて3,000万円分の帳在差異が判明し、監査法人へ共有 |

|---|---|

| 2024.5.29 | 社内調査委員会を設置 |

| 2024.6.4~10 | 期末実地棚卸結果を再点検し、A店およびC店にて帳在不足と架空買い取り事案が発覚 |

| 2024.6.13 | E店にて架空在庫計上事案が発覚 |

| 2024.6.17 | D店にて架空在庫計上事案が発覚 |

| 2024.6.18 | 取締役会にて社外専門家を含めた調査委員会を設置、協議を開始 |

| 2024.6.19 | G、H、F店にて架空在庫計上事案が発覚 その後、I店、U店、W店の事案が発覚 |

| 2024.7.末 | BOGH社は再々棚卸しを実施 社外専門家を含めた調査委員会による調査を開始 |

出典:調査報告書をもとに筆者が編集

どんな不正が行われていたのか?

今回、不正が発覚したのは連結子会社であり、その主な事業はリユースショップの運営です。具体的には、書籍・ソフト、家電商品、アパレル、スポーツ用品、貴金属などの買い取りおよび販売を行っています。不正は、従業員個人の利得を目的としたものがほとんどで、コトは現金の着服や、そうした不正の隠蔽のための棚卸し偽装、帳在差異が人事評価にマイナスの影響を与えることを恐れた棚卸偽装などにも及んでいました。

具体的にはたとえば、ある店舗のスポーツ主任は、2023年6月12日から2024年1月21日までの間、26回にわたり、現物が存在しない個品や部門品について、他人の名義を無断流用して架空の買い取り手続を行い、また精算については正規の精算手続を装って他の店舗従業員の従業員コードを借用して架空の精算手続を行うことで、レジから現金合計42万4850円を出金し、同額を着服したと書かれています。

また、別の店舗の店長兼スポーツ商材主任は、顧客からの大量のスポーツ商材(ゴルフクラブ)の買い取り依頼に応じ、同店舗においてその商品の買い取りを行いました。買い取り商品点数が多かったことから、その大部分を同店舗のバックヤードにて保管したのですが、その在庫の一部をなんと別の店舗にて買い取り処理をさせ、当該買い取りによって払い出される現金を自己が受領していたといいます。

さらに、別の事案では、実在庫と帳簿の差異が人事評価に響くことを恐れた店長が、そのデータを消去する目的で、実際にカウントした在庫数とは異なる虚偽の数値をPOSシステムに入力する方法によって架空在庫計上を行ったとも書かれています。

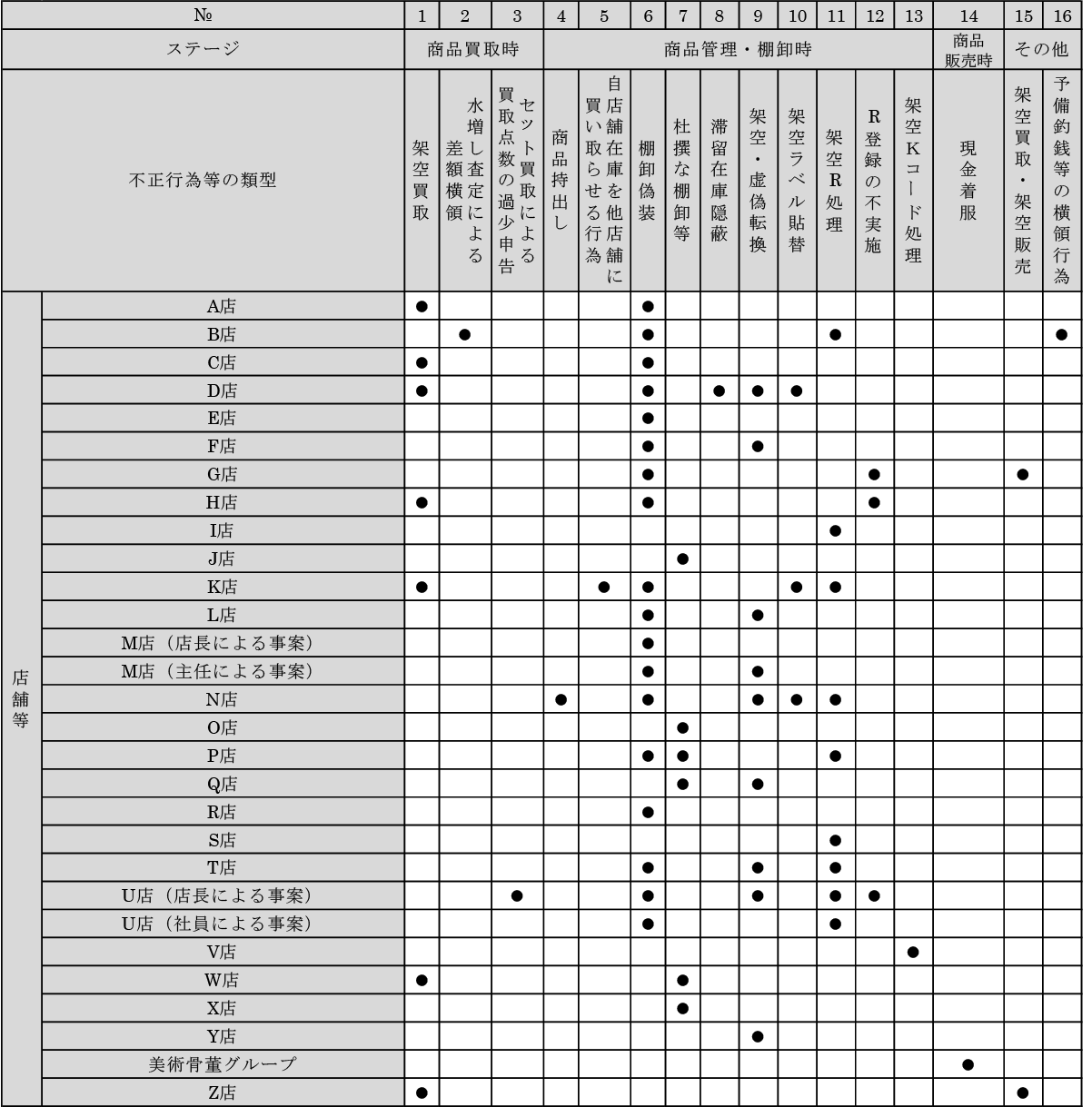

その他、参考までに調査報告書にまとめられていた一覧表を以下に引用しておきます。

【29事案の対象店舗と不正の内訳】

不正が発生した原因と再発防止策は何か?

シンプルにまとめれば、不正が起きた直接的な原因は「誤魔化してもバレない方法を社員が見つけ、それを実践できたこと」にあります。

そして誤魔化してもバレなかった主な要因は各種「牽制機能」が形骸化していたためです。内部統制の一環として業務分掌といった措置がとられていたものの有名無実化していました。具体的には例えば、買い取り業務において、受付・査定・精算を一人で実施することが可能な状況になっていました。また、犯行に及んだ者が棚卸しの責任者やチェックを担っていたといったケースもありました。

技術的な統制も甘かったようです。不正を目論んだ社員にシステム上の権限がなくても、従業員コードを簡単に複製できてしまえる状況にあったとか、そもそもシステム上で買い取り時の査定者と精算者が同じ名前であってもエラーが出る仕様にはなっていなかったとか...運用面でも技術面でも、牽制機能が働きにくい状態だったと言えます。

こうしたことを踏まえ、調査報告書は原因を次のように結論づけています。

- 店舗従業員におけるコンプライアンス意識の欠如又は不足

- 長期にわたる特定の社員に対する店舗内の権限の集中

- 不正行為等の防止に対する組織的な対応の不十分さ

- 不正行為等の防止のための店舗従業員の上長によるチェック・モニタリング態勢の構築の不十分さ

- 不正行為等の防止のためのシステム上の措置が不十分であること

- 各業務プロセスにおける不正行為等防止のための措置の不備

これら原因のほとんどが「牽制機能の不在」に集約されることがわかります。どれも内部統制にて認識されやすい既知のリスクばかりです。

ただし、報告書はもう1つ重要な原因を指摘しています。それは「不正行為等の防止に対する組織的な対応の不十分さ」です。これは簡単に言えば「いくら何でも不正防止に対して、経営陣やそれを監督する取締役会のリスク感度・本気度が足りなかったんじゃないですか?」という指摘をしたとも言えます。実は、今回の29事案が発覚する以前の2016年に既に一度、不正事案が発覚しており、この時に査定者と清算者を分離する措置が取られたといいます。しかしこうした措置の導入後も、不正行為が複数回生じるばかりか、2017年以降も架空在庫計上が合計7件発生し、BOGH社の取締役会、監査等委員会、内部監査報告会等に報告されています。そうした背景があっての今回の事案ですから、経営陣や取締役会のグリップの弱さが疑われるのも頷けます。

かくして報告書は、再発防止策として、牽制機能の実効性を担保する内部統制の強化のほか、不正を決して許容しないという経営トップの姿勢を示すべきである旨などの提言をしています。

ここから学べることは何か?

この報告書を見ると「起こるべくして起こったな」と簡単に片付けたくなりますが、この事案から私が感じたことは3点あります。

1つ目はシンプルな結論ですが、いかに内部統制が重要かを再認識するための良い事例だな、ということです。人間誰しも、リスク対策が機能しているときほど、逆にその効果が目に見えず「本当に機能しているのか?」と疑問に思いがちです。その意味では、これほどまでに「内部統制の意義」を実感させる事例はないなと思うのです。実は、報告書では「組織的な不正」を疑い、調査したものの、それを裏付ける証拠を見つけることはできなかったとも述べています。つまり、不正を行った社員のほとんどが、単独で抜け穴を見つけ、不正に至ったと言えるわけです。言い換えれば、今回の不正は、誰かから指示・強制されたわけでも、情報共有されたわけでもなく、(ごく一部の店舗で、前任者から強要された事例がありましたがほとんどのケースは)自然発生的に生まれた不正と言えるわけです。26店舗及び1事業部で、雨後の筍のように不正行為が生まれた事実に鑑みますと、統制環境の脆弱性がもたらす怖さ、内部統制の重要性を強く理解できるのではないでしょうか。

2つ目は、J-SOX法に対する過信の危うさです。企業ではJ-SOX法に基づき、自分たちで、業務フローやリスクコントロールマトリクスを作成します。分析・評価結果に基づいて、必要な規程類の整備を行うだけでなく、ルールの形骸化を防止するため、運用テストを定期的に行うような仕組みを設けています。運用テストでは、全件検査が現実的ではない場合、場面にあったサンプリング手法で、裏付け調査をするのが一般的です。さらにこうした自己評価を担保するために、外部監査法人による監査もあります。架空買い取りや在庫偽装は、最も典型的なリスクの1つであり、こうした業態においては最も警戒されていたリスクのはずです。にもかかわらず、内部統制の一部が形骸化していた事実には、J-SOX法に対する過信の危うさを感ぜずにはいられません。今回のようなケースを他山の石として改めて自組織の評価方法を検討すべきかと思います。

3つ目としては「経営は、いつだって本気度を試されている」という点です。「不正がダメなこと」は誰だってわかっているはずです。ここからは完全に個人的推測であり見解ですが、それでも不正を許容してしまったのは、取締役や経営陣のリスク感度の問題もあるでしょうが、経営資源が潤沢にあるわけではない中で、どこまで内部統制にお金をかけるべきなのか、判断に迷いがあり、断固とした姿勢を見せられなかったからではないかな、と推測します。

実際、BOGH社の経営は決して順風満帆ではなかったと思います。加えて、一般的に、営業利益率が高くない業態ほど、管理コストに敏感で「無駄な費用はできるだけ削減すべし」という思いもあったのではないかと考えます。事実、BOGH社は最近でこそ3%近くまできていますが、2019年から数年間は2%前後で推移しています。またコロナの影響もあったはずです。そういう決して楽ではない経営環境下で、「査定者と買い取り者を分離すべき。そのために人員を増員すべき」「システムを改修すべき」という「正論」をわかっていても、「諸手をあげてやろう」とはなりづらかったのではないでしょうか。

もしかしたら...「こういう業態である以上、不正は一定程度起こるものであり、ゼロにはできない。『最悪の事態』は倒産であり、内部統制は必要最低限にとどめるしかない」

と思っていたとしても、不思議ではありません。でも、だからこそです。「経営の本気度が試される」と私が思ったのは...。今回の事例は、どれだけ経営が厳しくても、不正に対して経営がどれだけ本気なのか、不正を根絶やしにするためにどういう覚悟なのか、態度・姿勢で示していかねばこうなる、という事例だったと思うのです。経営が頼りにする財務データが不正確であっては正しい判断を下せませんし、いかなる理由であれ、不正の上に成功した組織に薔薇色の未来が待っているとは思えません。経営は知恵を絞って不正の芽を摘む努力をすべきだと思うのです。そして、それは経営環境が厳しい時こそ試されるのではないか、とも。

最後に「言うは易し行うは難し」です。誰もが不正はよくないし「正論」の重要性もわかっているはずです。それでもそれをやりきれない何かがそこにはあるはずです。そこに目を向ける努力をし続けないと本質的な課題解決にはならないと思うのです。