サステナビリティ基準委員会(SSBJ:Sustainability Standards Board of Japan)は、2021年11月に国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)が設立されたことを受け、2022年7月に公益財団法人財務会計基準機構(FASF:Financial Accounting Standards Foundation)内に設立されました。SSBJは日本基準の開発と国際的なサステナビリティ開示基準の開発への貢献を目的とし、2025年3月5日に3つのサステナビリティ開示基準を公表しました。

サステナビリティ基準委員会(SSBJ)による開示基準の公表

2023年6月にISSBが最初のIFRSサステナビリティ開示基準となる IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」と IFRS S2号「気候関連開示」を公表して以降、SSBJはこれらと整合性のあるサステナビリティ開示基準の開発に取り組んできました。そして、2024年3月および11月に、サステナビリティ開示基準の公開草案を公表。公開草案に寄せられたコメントを踏まえて検討を重ねたのち、2025年2月19日開催の第49回サステナビリティ基準委員会で以下の3つのサステナビリティ開示基準の公表を承認し、3月5日に公表しました。

- サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」(以下、「適用基準」)

- サステナビリティ開示テーマ別基準第1号「一般開示基準」(以下、「一般基準」)

- サステナビリティ開示テーマ別基準第2号「気候関連開示基準」(以下、「気候基準」)

SSBJによるサステナビリティ開示基準の基本的な方針

SSBJはサステナビリティ開示基準の適用対象企業を定めていないものの、「金融商品取引法の枠組みにおいて本基準が適用されること、特にグローバル投資家との建設的な対話を中心に据えたプライム上場企業が適用すること」を想定して開発したとしています。また、開発の基本的な方針としては、「基準を適用した結果として開示される情報が国際的な比較可能性を大きく損なわせないものとなる」ことを意図し、IFRSサステナビリティ開示基準の要求事項を全て取り入れるとしたうえで、相応の理由が認められる場合にはSSBJ基準独自の取扱いを追加することや、必要と認められる場合にはIFRSサステナビリティ開示基準の要求事項に追加した定めを置くことができるとしています。

SSBJによるサステナビリティ開示基準の構成

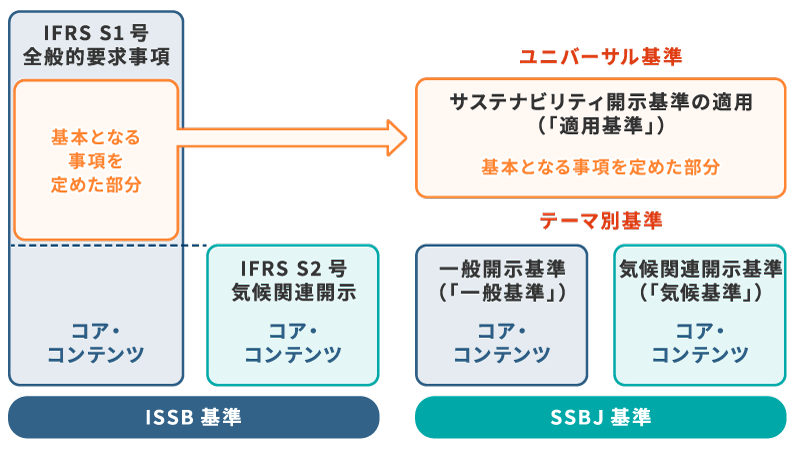

IFRS S1号は、サステナビリティ関連財務開示を作成する際の基本的な事項を定める部分と、テーマ別基準がない場合にサステナビリティ関連のリスクおよび機会に関して開示すべき事項(コア・コンテンツ)を定める部分とで構成されています。SSBJ基準ではこれを踏まえ、IFRS S1号に相当する基準について、基本となる事項を定める「適用基準」と、コア・コンテンツを定める「一般基準」とに分けて構成しています。

また、SSBJ基準における「気候基準」はIFRS S2号に相当し、TCFD提言を踏まえ、気候関連のリスクおよび機会に関して、ガバナンス・戦略(シナリオ分析に基づく気候レジリエンスの評価を含む)・リスク管理・指標及び目標に関する開示を求めています。

IFRS S1号は、サステナビリティ関連財務開示を作成する際の基本的な事項を定める部分と、テーマ別基準がない場合にサステナビリティ関連のリスクおよび機会に関して開示すべき事項(コア・コンテンツ)を定める部分とで構成されています。SSBJ基準ではこれを踏まえ、IFRS S1号に相当する基準について、基本となる事項を定める「適用基準」と、コア・コンテンツを定める「一般基準」とに分けて構成しています。

また、SSBJ基準における「気候基準」はIFRS S2号に相当し、TCFD提言を踏まえ、気候関連のリスクおよび機会に関して、ガバナンス・戦略(シナリオ分析に基づく気候レジリエンスの評価を含む)・リスク管理・指標及び目標に関する開示を求めています。

サステナビリティ開示基準公表後のSSBJの対応

SSBJは、ISSBが公表する教育的資料等のうち、IFRSサステナビリティ開示基準の適用において参考となるもので、SSBJ基準の適用の参考にできるようSSBJの了承を得たものを「補足文書」と位置付け、今後SSBJのウェブサイトにて公表するとしています。また、SSBJ事務局が作成する解説である「SSBJハンドブック」についても、同じくウェブサイトで公表するとしています。

ISSBによるIFRSサステナビリティ開示基準の開発は、今後も継続される見込みとなっています。そのためSSBJは、IFRSサステナビリティ開示基準の新規公表や改訂の際は速やかに対応を検討するなど、今後も開示情報の「国際的な比較可能性を大きく損なわせない」ための対応を続けるとしています。