サステナビリティ開示基準(SSBJ基準)は、日本企業対象のサステナビリティ関連財務情報開示の基準です。サステナビリティ基準委員会(SSBJ)が2024年3月に公開した草案を改善し、2025年3月末に公表しました。2025年4月現在では任意適用ですが、早ければ2027年3月期から、時価総額の高い企業から適用が義務化される可能性があります。本記事では、複雑に見えるSSBJ基準の要点を整理し、企業の活用のポイントもお伝えします。

サステナビリティ開示基準(SSBJ基準)の概要

「サステナビリティ開示基準」(以下、SSBJ基準)は、サステナビリティ基準委員会(以下、SSBJ)によって策定された、日本企業向けのサステナビリティ関連財務情報開示のための基準です。

策定の背景には、サステナビリティに関するグローバル投資家の関心の高まりがあります。SDGsなどに代表されるグローバル課題としてのサステナビリティへの企業の責任を明確にし、投資判断にもこれを活用することが想定されています。日本企業においてもグローバル投資家の関心を高め・投資を促すためにもサステナビリティ情報の開示が重要といえます。

SSBJ基準は先立って国際サステナビリティ基準審議会(ISSB)が2023年に公開したIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」と IFRS S2号「気候関連開示」と整合性のあるサステナビリティ開示基準として開発されました。

なお、2024年の公開草案からの変更点として、上述のISSB基準への準拠性を重視して、独自の基準を可能な限り削除し、ISSB基準との整合を図っています(例:「指標の報告のための算定期間」「温室効果ガス排出の絶対総量の合計値」などの定め)。

SSBJ基準の特徴を以下にまとめます。

- ● 目的

- サステナビリティ関連財務開示の作成・報告の基準を示すこと

- ● 構成

- 大きく2つの基準で構成されている

- ① ユニバーサル基準

- サステナビリティ開示基準全体の概要を示し、開示の根幹となる原則やルールを定めている

- ② 開示テーマ別基準

- 気候に特化した「気候関連開示(気候基準)」と、その他のサステナビリティ情報全般について定めた「一般基準」に分かれている

- ● 開示内容

-

- バリュー・チェーンにおけるサステナビリティ関連のリスク・機会に関する情報

- これに関連する4つのコア・コンテンツ(ガバナンス、戦略、リスク管理、指標および目標)

- ● 報告タイミング

- 関連する財務諸表(有価証券報告書が想定されている)の報告と同時

- ● 留意事項

-

- ステークホルダーの投資判断等の意思決定に影響する情報の開示が求められる

- 過大なコスト・労力をかけての開示や、機密情報の開示は求められない

- ユニバーサル基準や、開示テーマ別基準の一方だけを適用するのではなく、すべて同時に適用することが求められている

なおSSBJ基準におけるバリュー・チェーンとは、製品・サービスの構想から廃棄までを含むいわゆるサプライチェーンの上流から下流までのステークホルダーとの関係性や事業に関連する資源・環境などを幅広く含みます。

また、サステナビリティ関連のリスク・機会の対象範囲として、IFRS財団(国際会計基準の策定を担う非営利団体)の公表する「SASBスタンダード」や「産業別ガイダンス」に定められたサステナビリティ課題・開示トピックを参照することが求められています。具体的な領域として、例えばGHG排出や従業員の健康と安全などが含まれます。

適用の義務化が段階的に進む見込み

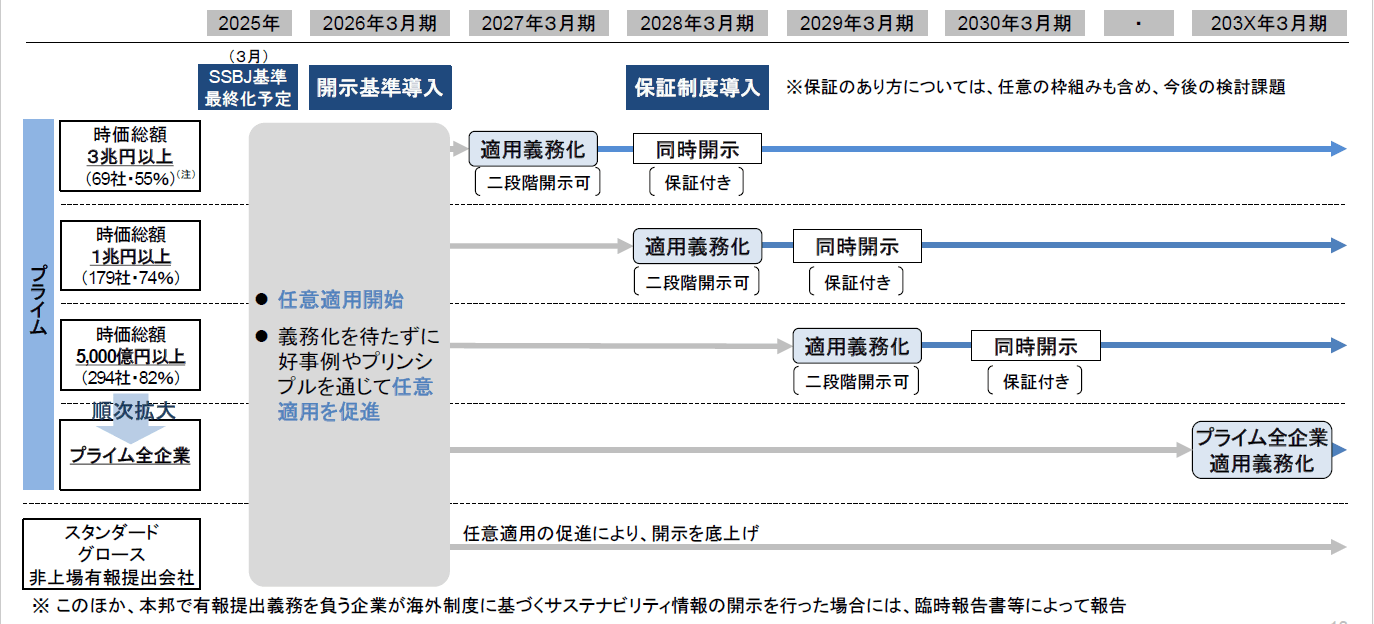

SSBJ基準の適用に関しては、2025年4月現在で法令等に基づく適用や開示の義務はありませんが、今後適用の義務化が段階的に進むことが明らかになっています。金融審議会に設置された「サステナビリティ情報の開示と保証の在り方に関するワーキング・グループ」にて、2026年3月期までを任意適用期間として位置付け、2027年3月期から時価総額が高い企業順に適用を義務化する検討が進められています。具体的には、時価総額3兆円以上の企業から義務化を段階的に進め、最終的にはプライム上場の全企業が対象となることが議論されています。

そもそもSSBJ基準の位置づけとして、草案の策定段階から「国際的な比較可能性の確保の必要性等を踏まえ、グローバル投資家との建設的な対話を中心に据えた企業(東京証券取引所のプライム上場企業又はその一部)」が対象となっていることがその理由です。

また、非開示の場合における罰則も議論されているため、対象となる可能性のあるプライム上場企業の取締役・経営・リスク管理や情報開示等の責任者においては、特にグローバル投資家との建設的な対話を行うことを想定し、計画的な取り組みが有用と考えられます。

図 開示基準の適用対象と適用時期の想定

サステナビリティ開示を支える4つのコア・コンテンツ

SSBJ基準では、開示すべき情報を4つの視点(コア・コンテンツ)に基づいて整理しています。4つのコア・コンテンツとは、「ガバナンス」「戦略」「リスク管理」「指標及び目標」のことです。これらは、すべての開示項目に共通する基本的な構成要素として位置づけられています。

| コンテンツ | 内容 |

|---|---|

| ガバナンス | サステナビリティ関連リスク・機会に関するモニタリング・管理・監督を行う体制・プロセス |

| 戦略 | サステナビリティ関連の課題が企業のビジネスモデルやバリュー・チェーンに与える影響(リスク・機会)と、これに対する戦略 |

| リスク管理 | 上記のリスク・機会の管理プロセス |

| 指標及び目標 | このリスク・機会に関連する成果・活動の目標や、そのモニタリングに用いる指標 |

なお、「一般基準」と「気候基準」では、情報開示の枠組みや要求事項に共通のルールが多くみられます。その場合、同じ内容を重複して記載する必要はなく、むしろ一つの開示で両方の要件を満たすような統合した開示が望ましいとされています。

これらのコア・コンテンツについて、以下にポイントをまとめます。

(1) ガバナンス

開示目的

サステナビリティ関連リスク・機会の管理が適切に行われているかどうかを判断できるようにすること

開示事項

ガバナンス機関・個人に関して開示が求められる情報

- ガバナンス機関(主に取締役会や取締役が構成する機関が想定されている)の名称もしくは責任者の役職名

- ガバナンス機関・責任者としての適切性の判断方法

- ガバナンス機関・責任者がサステナビリティ関連リスク・機会に関する情報を収集する方法・頻度

- どのようにサステナビリティ関連リスク・機会を、企業の戦略・取引・リスク管理等のガバナンスに活用しているか

- サステナビリティ関連リスク・機会の目標設定、進捗管理の方法、報酬との関連性

経営者に関して開示が求められる情報

- 監督にあたって経営者が果たす役割

- サステナビリティ関連リスク・機会に関する監督活動と、既存の活動(例:全社的リスク管理活動)との関連性の有無

(2) 戦略

開示目的

サステナビリティ関連のリスク・機会を管理する企業の戦略を理解できるようにすること

開示事項

- 考えられるリスク・機会とその時間軸

- これらリスク・機会がビジネスモデルやバリュー・チェーンに与える影響と特にリスク・機会の大きい領域がどこか

- これらリスク・機会が財務的に与えているか、与える可能性のある影響

- 戦略や意思決定においてこれらリスク・機会にどのように対応してきたかの進捗や今後の計画、リスク・機会間のトレードオフに関する情報

- リスク対応や、ビジネスモデルのレジリエンス(リスクへの対応能力)に関する定性的または定量的評価と、その評価の手法や時間軸

留意事項

- 財務影響の定量化などが難しい場合、具体的に定められている基準により、開示が免除される部分がある

- 気候変動関連リスク・機会については、より具体的な基準が詳細に定められている(例えば、気候関連のシナリオ分析の具体的な実施方法についての開示が求められる)が、基本的な枠組みは共通となっている

(3) リスク管理

開示目的

- サステナビリティ関連リスク・機会の管理プロセスの明確化

- 抱えているリスク・機会と、リスク管理プロセスを全体として評価すること

開示事項

- リスク・機会の管理プロセスや関連する方針

(リスクの特定・分析・評価・モニタリングの方法等の情報) - サステナビリティ関連リスク・機会の管理プロセスと、全体的なリスク管理プロセスとの統合・活用状況に関する情報

留意事項

リスク・機会の管理については、サステナビリティ関連リスク・機会の管理プロセスと、自社の既存のリスク・機会の管理プロセスとの統合状況についても情報開示することが求められている。ただし、必ずしも統合しなければならないという定めではない

(4) 指標及び目標

開示目的

サステナビリティ関連リスク・機会への対応パフォーマンスの明確化

開示事項

- サステナビリティ関連リスク・機会への対応パフォーマンスのモニタリングに用いる計測指標

- サステナビリティ関連リスク・機会への対応に関する目標(目標の期間、中間目標、進捗などを含む)

留意事項

- 指標・目標は、企業が恣意的に選ぶのではなく、適切に関連する開示基準、産業別のガイダンス、法規制等を考慮して設定することが求められている

- 企業独自の指標を用いる場合は、その定義や信頼性についての説明が求められている

- 気候変動関連リスク・機会については、より具体的な基準が詳細に定められている(例えば、温室効果ガス排出や、内部炭素価格に関する指標を用いた開示が求められる)が、基本的な枠組みは共通となっている

SSBJ基準の活用方法

SSBJ基準は、組織のサステナビリティ対応やリスクマネジメントを担う部門(例:サステナビリティ推進室、リスクマネジメント室、経営企画部、総務部、内部統制室など)にとって、情報開示のために準拠すべき基準です。したがって、各部門の担当者は、本基準を参照しながら適切な対応を計画的に進めることが求められます。

この基準はこれまでに乱立していたサステナビリティ関連の情報開示基準を統合・整理するものとして有用です。具体的には下記のような主要な基準を踏まえて構成されています。

- 気候関連財務情報開示タスクフォース(TCFD)

- 自然関連財務情報開示タスクフォース(TNFD)

- 不平等と社会関連財務情報開示タスクフォース(TISFD)

- GRIスタンダード

- 国際統合報告評議会(IIRC)による統合報告フレームワーク

- CDPによるCDSBスタンダード

- 国際サステナビリティ基準審議会(ISSB)によるSASBスタンダード

まずはSSBJ基準を参考にすれば、国際的にも比較可能・妥当な情報開示に取り組めるため、分かりやすい指針となるでしょう。

また、SSBJ基準に基づく情報開示の実行にあたってのヒントとなる情報に、金融庁が示す「記述情報の開示の好事例集」があります。こちらは提出された有価証券報告書における記述情報の好事例集であり、SSBJ基準と同様の4つのコア・コンテンツに基づく情報開示の多様な事例が紹介されています。SSBJ基準の要求と、その具体例となりうる事例を対照的に見比べることで、より具体的な内容理解につながるでしょう。

なお、SSBJ基準や関連資料は、SSBJホームページにて、無料でダウンロードが可能です。